По прогнозам экспертов, объем российского рынка видеоигр уже через три года вырастет до $2,7 млрд. Но это если говорить о рынке в целом. Мне же ближе облачные игры, о которых иногда пишу, поэтому интересуюсь именно ими. Так вот, активнее всего будут расти именно облачные сервисы для игр. И не в последнюю очередь этот рост обеспечивают операторы связи. Почему и как? Если интересно, давайте обсудим.

Чуть подробнее о росте

Если говорить только об облачных играх, то всего год назад доля этого рынка составляла около 0,2–0,5% от глобального рынка видеоигр. Через три года этот показатель, скорее всего, вырастет уже до 3,5%. Вроде и немного, но это только в РФ, в мире будет еще больше.

В РФ пока все хорошо. Так, в стране представлены такие сервисы, как Playkey, Loudplay, Megadrom, Power Cloud Game, Drova, Beeline Gaming, PlayCloud, PlayInCloud. И с началом пандемии дела у них, в отличие от многих других отраслей бизнеса, пошли в гору, хотя и так все было неплохо.

В том же PlayKey рост составил целых 300%, число новых клиентов в РФ выросло в полтора раза. Чуть позже он чуть замедлился, но все равно — ситуация прямо радужная. Причины понятны — самоизоляция привела к тому, что многие пользователи стали проводить время в играх, а поскольку геймерские ПК есть далеко не у всех, то в ход пошли альтернативы, где один из лучших вариантов — облачные сервисы.

Сейчас они продолжают бурно расти, в том числе на партнерствах с операторами связи. Зачем? Ну, получение новой аудитории, прибыли, запуск новых сервисов и все такое прочее.

Кто из операторов поддерживает облачные игры?

В России

Что касается РФ, то здесь все на поверхности — почти все крупные операторы занялись облачными играми. Причем никто не запускает собственные сервисы, поскольку это сложно, дорого и долго. Большинство компаний в качестве базы используют уже существующие сервисы.

«Мегафон», например, привлек к делу Loudplay. Сейчас оператор предлагает тарифы, которые даже ниже рыночной стоимости. Если в самом Loudplay стоимость игры — 145 рублей за 3 часа. То оператор предлагает то же время за 130 рублей. Компания уже рассказала, что за период пандемии количество пользователей увеличилось на 250%.

«Билайн» заключил партнерские соглашения сначала с Playkey, а потом с GFN. Оператор запустил свой сервис еще в 2019 году, на выставке «Игромир». В период тестирования все было не очень интересно и работало только при условии использования оборудования компании, которое стоило денег, плюс приходилось оплачивать еще и подписку. Потом все стало проще — играть можно уже через программу-клиент.

У МТС вообще выбор для клиентов обширнейший — можно выбрать одну из четырех платформ для игры: Playkey, Loudplay, Drova.io или GFN.ru. И как в случае с «Мегафоном», стоимость игрового времени ниже, чем у самих сервисов. Так, 5 часов игры с Playkey обходятся в 360 рублей, а вот с МТС это уже всего 320 рублей.

«Ростелеком» решил выбрать GFN.ru своим партнером. Компания запустила сервис, которым можно воспользоваться при условии оплаты тарифа «Игровой». В этом случае сервис обходится всего в 490 рублей в месяц. Если выбрать другой тариф, то плата в два раза выше — 990 рублей. Кстати, не так давно «Ростелеком» заявил о росте игрового трафика на 30% с начала перевода сотрудников на удаленную работу.

Tele2 пока что лишь тестирует возможность подключения игроков по 5G к облачным играм. Этот оператор связи заключил партнерское соглашение с игровым сервисом GFN.ru и Playkey. Интересно, что Tele2 планирует развивать игровой сервис на основе 5G — ее представители заявили, что считают сети пятого поколения стимулом для развития большого количества облачных сервисов, включая клаудгейминг. В феврале на Тверской, в Москве, мне удалось протестировать работу 5G в связке с Playkey. К сожалению, GFN тогда доступен не был.

Зато ТТК заключила соглашение с Playkey, предоставив своим абонентам возможность играть в современные игры. Есть два варианта тарифов — 5 часов игрового времени за 700 рублей в мес и 2 часа игрового времени за 100 р в мес.

В мире

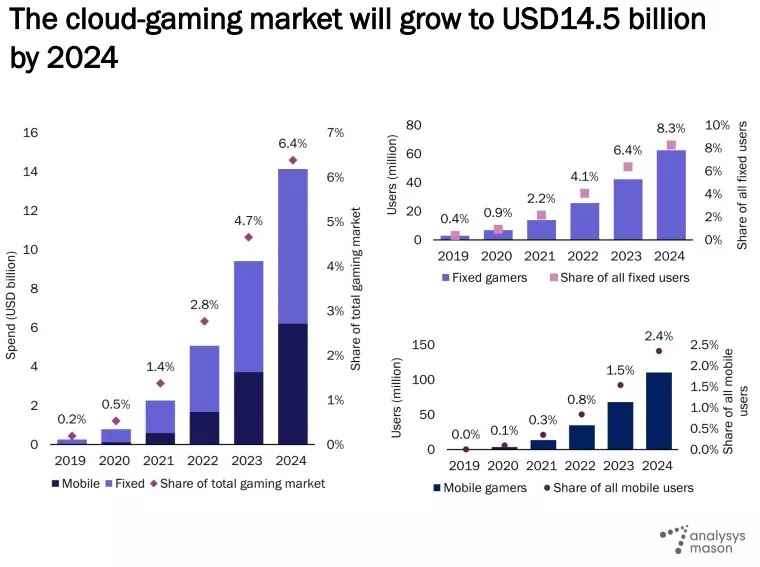

Сначала интересная цифра — по мнению аналитического агентства Analysys Mason к 2024 году объем общемирового сегмента облачных игр составит $14,5 млрд к 2024 году.

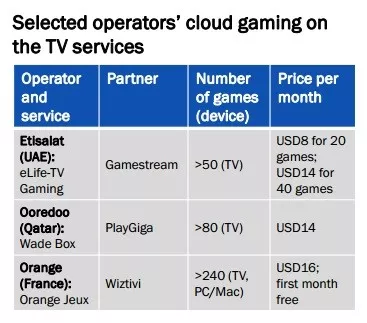

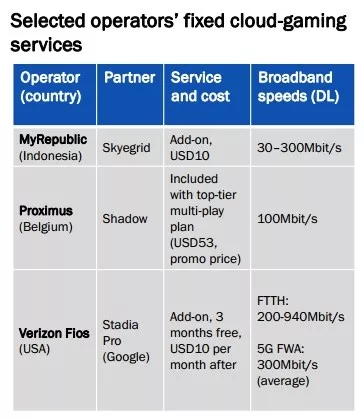

Но это при условии, если сервисы облачных игр будут дружить с операторами. Сейчас эта дружба, как и в России, становится все теснее. Ниже — примеры компаний, которые сотрудничают друг с другом и цены (источник).

Но зачем операторам все это?

Задел на будущее. Пусть сейчас для них облачный гейминг и не самая прибыльное направление, ведь эти компании готовы даже доплачивать. Но зато это идеальный способ нарастить базу клиентов. Как раз рынок мобильной и интернет-связи давно поделен. А вот новые услуги, которые оператор включают в пакет, дают преимущество — кто-то может взять и сменить компанию ради получения недорогого доступа к облачным играм.

В недалеком будущем играть будут и при подключении к мобильной сети — по прогнозу специалистов, после запуска сетей пятого поколения объем игровых сессий через мобильный интернет увеличится на 10%. Правда, в РФ 5G под вопросом, но тем не менее. В перспективе игры благодаря 5G смогут принести большой поток трафика для операторов — до 25% от всей мобильной интернет-нагрузки. Сети пятого поколения снижают задержки, которые критичны для игр. Так, для казуальных игр показатель latency не должен быть выше 100 мс, для рейсингов и экшн-игр — 50-60 мс, ну а для игр, которые стремятся погрузить нас в виртуальный мир, задержка и вовсе должна быть 20-25 мс, не выше. И технология 5G вполне способна справиться с этой задачей.

А уже к 2024 году облачным геймингом на регулярной основе будут 4-5 млн игроков из России, так что объем рынка составит около 20 млрд рублей. И понятно, что застолбить за собой участок на этом поле лучше уже сейчас.

igrblkv

А если Стадиа прикупить на иБее за полцены — у нас заработает?

Три месяца в комплекте с Фаундерс/Премьер Эдишн и по $10 в месяц — это выгодно, вроде?..

А там и оффициально придёт в Россию, может…