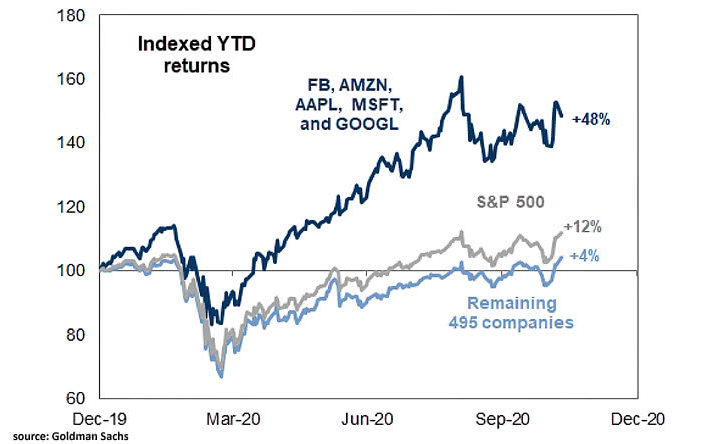

Последний год характеризуется беспрецедентным ростом всех рынков. Так, за год с декабря 2019 по декабрь 2020 акции крупнейших компании технологического сектора, так называемые FAAMG ( Facebook, Amazon, Apple, Microsoft, Google) выросли на 48%. Акции остальных 500 крупнейших компаний рынка США выросли за тот же период на 12%. Не так много крупных компаний уменьшили капитализацию. Один из таких примеров - компания AT&T, крупнейшая в мире телекоммуникационная компания, основание которой связано с изобретателем телефона Александром Белом. Что же происходит с бывшим монополистом и есть ли у нее перспективы?

Неудачи последних лет

Нужно сказать, что проблемы с бизнесом у телекоммуникационного гиганта начались до пандемии. За 4 года акции упали примерно на 30% при том, что индекс S&P 500, в который входит AT&T за тот же период вырос примерно на 60%. Разберемся, почему это произошло

Несмотря на то, что AT&T - это прежде всего провайдер связи (подразделения фиксированной и сотовой связи дают 53% выручки) корпорация также - крупнейший провайдер спутникового вещания в США. Это направление как раз и является проблемным.

В США происходит планомерное падение количества абонентов кабельного и спутникового ТВ за счет их перехода к интернет - сервисам. Это явление даже имеет собственное название - Cord-cutting (буквально «перерезание кабеля»).

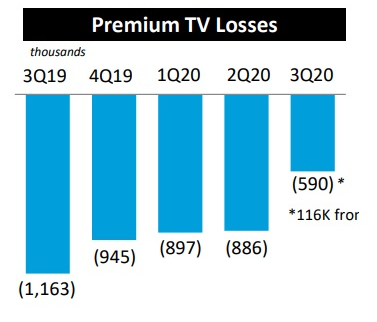

Так, только за второй квартал 2020 года от сервиса AT&T, который включающего в себя спутниковое и цифровое ТВ отписалось 886 000 абонентов. Вообще же за 2 года потери этого сервиса составили более 6 млн. пользователей. В компании не то что не смогли предвидеть подобного положения вещей, а скорее наоборот. В 2015 AT&T приобрел оператора спутникового телевидения Direct TV за $49 млрд., который с 2017 года также теряет подписчиков. Долг же негативно влиял все эти годы на финансы компании.

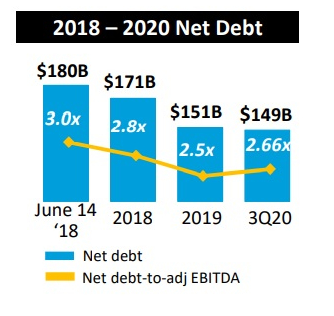

Пока не помогло и приобретение Time Warner (WarnerMedia) - конгломерата новостного и развлекательного профиля, включающего более 30 медиаактивов. Подразделению пока не удается монетизировать услуги и продукты, хотя специалисты и видят в нем потенциал. Time Warner был куплен в 2018 году за $85 млрд., увеличив чистый долг компании до $180млрд. в моменте, что сделало его крупнейшим среди нефинансовых компаний в США.

В планы руководства компании было отдать существенную часть долгов в 2020 году, но пандемия коронавируса не позволила этого сделать и, более того, долг был даже увеличен.

Компания пытается бороться с этим положением. В планах у руководства избавиться от непрофильных и не приносящих прибыль активов, в том числе - Direct TV, напомним, купленный недавно.

Запущенный в мае 2020 собственный потоковый сервис HBO Max, тоже столкнулся с проблемами. В этом секторе много конкурентов, уже сделавших себе имя:: Netflix, Disney+, Apple TV, Peacock, а стоимость подписки от HBO оказалась одной из самых высоких - $14,99 в месяц.

Стабильность - признак мастерства

До этого момента мы рассмотрели проблемы, которые не позволили акциям компании вырасти во время беспрецедентного ралли. Теперь посмотрим на ее сильные стороны, которые могут привести к росту капитализации.

Как уже отмечалось выше, телекоммуникационный бизнес AT&T генерирует постоянную выручку и с ним особых проблем нет. Стабильность бизнеса поддерживается сложностью входа новых игроков на рынок в силу значительных капитальных вложений.

AT&T является одним из лидеров на зарождающемся рынке 5G в США. И хотя у компании есть конкуренты в лице T-Mobile и Verizon можно с уверенностью сказать, что в такой стране, как США, в данной отрасли место хватит всем троим конкурентам. Не зря же американские правительственные структуры устроили войну с Huawei.

Несмотря на колоссальный долг, финансы компании продолжают оставаться стабильными. На сегодняшний момент соотношение чистого долга к прибыли до вычета процентов, налога на прибыль и амортизации активов Net debt/EBITDA составляет 3,17. Считается, что этот показатель не должен быть больше 3. Но 3,17 также не критично, особенно с учетом стоимости фондирования на данный момент. Например, в конце 2020 года компания смогла рефинансировать долг и уменьшить среднюю ставку по кредитам с 4,3% до 4,1%

Кроме того, AT&T активно пытается понизить долговые обязательства путем продажи непрофильных активов. В прессе фигурируют не только уже упомянутый Direct TV (его продажа сможет уменьшить долг на 15%), но так же CNN, игровое подразделение Warner, Xandr - рекламно-аналитическое подразделение WarnerMedia. Если хотя бы одну сделку удастся закрыть, то, во-первых, сократиться долг и, во-вторых, AT&T сможет гораздо более активно развиваться, например, продвигать свой стриминговый сервис.

За компанию говорят и исторически высокие дивиденды, благодаря которым AT&T относят к “дивидендным аристократам”. Так, средневзвешенная дивидендная доходность за последние 5 лет составила 5,6%, а текущая - 7,22%. Это при том, что средняя дивидендная доходность на американском рынке - 2%. При этом, эти выплаты для компании не критичны. Коэффициент P/FCF = 7,6, что совсем не много.

Компания на данный момент не перекуплена. Мультипликатор EV/EBITDA составляет всего 6,7. Цены акций соответствуют этому, находясь близко к минимумам марта 2020 года, компания по сути недооценена. Соответственно есть потенциал роста.

Из недооценки компании следует еще один плюс. Рано или поздно случится коррекция. А ее всегда лучше встречать в таких бумагах, “даунсайд” по которым может быть сравнительно небольшой, то есть в недооцененных.

Вывод

AT&T - компания со стабильным основным бизнесом. Ее проблемы давно известны и уже входят в цену акций. При этом она явно недооценена и даже отстает от рынка, а значит скорее всего при возможной коррекции стоимость акций не пострадает. При этом любой положительный сдвиг (продажа непрофильных и генерирующих убыток активов и снижение долга; развитие сегмента 5G; развитие сервиса HBO Max и даже успех фильма Warner Bros, который, например, повторит кассовые сборы Джокера) скорее всего вызовет рост цены акций. Все это в сочетании с высокими дивидендами делает покупки акций компании потенциально очень хорошей инвестицией.

multibook

Дивиденды просто шикарны, я люблю T )