Давайте представим, что нам пришла задача построения уравнения регрессии, но с одним уточнением - нам точно известно, что зависимая переменная находится в интервале [0;1]. Что изменится? Давайте посмотрим, что про это говорили ученые из университета португальского города Эворы (doi: 10.1111/j.1467-6419.2009.00602.x; doi: 10.1111/manc.12032).

Минутка теории

Как правило, для решения поставленной выше задачи используются три основных метода:

-

Мы просто не обращаем ни на что внимание, и строим обычную модель регрессии, находя вектор параметров θ

![Основной недостаток - прогнозируемые значения y могут выходить за пределы интервала [0;1]](https://habrastorage.org/getpro/habr/upload_files/819/7c8/aa1/8197c8aa1a7bce42cc1f4806fe2183d4.png "Основной недостаток - прогнозируемые значения y могут выходить за пределы интервала [0;1]")

Основной недостаток - прогнозируемые значения y могут выходить за пределы интервала [0;1] -

Мы применяем нехитрое преобразование типа

Но в этом случае интерпретация параметров регрессии θ может превратиться в достаточно увлекательный квест, это раз, и, во-вторых, модель будет ошибаться в граничных точках Применять модель тобит-регрессии при большом количестве граничных наблюдений, но стоит помнить, что ее оценки могут быть смещены при нарушении условий Гаусса-Маркова

Для задачи регрессии, в которой зависимая переменная находится в диапазоне (0;1), данные проблемы решаются применением одного из двух методов:

-

При неизвестном распределении зависимой переменной строится модель

- нелинейная функция (чаще всего это логит-, пробит-функция, функция Коши, лог-логистическая функция, функция Гомпертца)")

где G() - нелинейная функция (чаще всего это логит-, пробит-функция, функция Коши, лог-логистическая функция, функция Гомпертца) При этом, оценка параметров θ производится по методу квазимаксимального правдоподобия и полученные оценки являются эффективными

При известном распределении зависимой переменной можно построить модель с учетом этого (например, модель бета-регрессии)

В рассматриваемых работах предложена двухкомпонентная модель регрессии, в которой используется и тот, и тот подход, а также разработаны некоторые особенные тесты спецификации модели для зависимой переменной, находящейся в любом из данных интервалов: [0;1), (0;1], [0;1].

То есть, например, для интервала [0;1) вводится новая переменная

")

Предложено также семейство статистических тестов (GOFF1, GOFF2, GGOFF) для проверки правильности спецификации данных моделей. Отличия тестов - в рисунке ниже

Теперь давайте попробуем применить все это на практике

Методология

Возьмем данные по индексу человеческой свободы за 2020 год по странам мира (https://www.kaggle.com/gsutters/the-human-freedom-index) и попытаемся построить модель для одного из индексов (pf_expression_media)

library(tidyverse)

library(ModelMetrics)

library(readr)

library(frm)

Base <- na.omit(read_csv("D:/.../hfi_cc_2020.csv"))

Base <- as.data.frame(Base[, c(6:113)])

y <- as.matrix(Base[,38]/10)

sum(y==0) # 5 наблюдений с значением показателя, равным 0

sum(y==1) # 40 наблюдений с значением показателя, равным 1

X1 <- Base[,c(49,106)] # Первая группа независимых переменных

X2 <- Base[,c(51,55)] # Вторая группа независимых переменныхПостроим простую однокомпонентую модель (и эта модель - модель цензурированной регрессии)

m_1_1 <- frm(y,X1,linkfrac="logit") # Строим логистическую модель регрессииАвтоматически выводится следующее окно по результатам расчетов

Всего можно попробовать 5 разных функций G(), которые дадут разные результаты

m_1_2 <- frm(y,X2,linkfrac="probit")

m_1_3 <- frm(y,X1,linkfrac="cauchit")

m_1_4 <- frm(y,X2,linkfrac="loglog")

m_1_5 <- frm(y,cbind(X1,X2),linkfrac="cloglog")

Теперь построим двухкомпонентную модель

m_2 <- frm(y,X2,X1,linkbin = "cauchit",linkfrac="logit", type = "2P")

# Параметр linkbin отвечает за функцию преобразования первой части модели - модели бинарного выбора

m_2_0 <- frm(y,X1,X1,linkbin = "logit",linkfrac="logit", type = "2P",inflation = 1)

# Параметр inflation = 1, указывает, что на первом шаге строится логистическая регрессия?

# определяющая, равна ли зависимая переменная 1

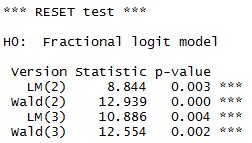

Теперь поговорим о тестах. RESET-тест спецификации однокомпонентной модели

frm.reset(m_1_1,2:3,c("Wald","LM"))

Нулевая гипотеза: спецификация верна, и согласно расчетам, она верна для каждой переменной (нет полиномиальной зависимости)

frm.reset(m_1_5,2:5,c("LM"))

Для этой модели - нулевая гипотеза выполняется для 3 и 4 переменной (по LM-методике расчета), и желательно добавить в БД переменные, являющиеся степенью 1 и 2 переменных

frm.ggoff(m_1_5,c("Wald","LM"))

При этом GGOFF-тест показывает неправильную спецификацию для всей модели в целом

Также пакет frm позволяет сравнивать все модели между собой

frm.ptest(m_1_1,m_1_3)

frm.ptest(m_2,m_2_0)

phanerozoi_evidence

надеюсь статья наберёт лайки. + в карму Вам поставил

acheremuhin Автор

Спасибо на добром слове, Вам тоже успехов.

phanerozoi_evidence

Благодарю=)