Привет Мегамозг. Заинтересовавшись вот этой статьей, мы решили предложить перевод материала с TechCrunch, в котором рассказывается о нынешнем буме стартапов как о возможном пузыре, как это было в 2000-м году с доткомами. Автор — Билл Марис, президент и управляющий партнер Google Ventures. Заранее приносим свои извинения, если перевод несколько корявый.

Я слышал, что многие люди удивляются, когда слышат о возможности существования пузыря стартапов. Какова вероятность, что все будет так же, как и в 2000-м, когда внезапно был обнаружен пузырь доткомов? Все может быть так же плохо или будет еще хуже? Я подумал, что было бы целесообразно взглянуть на имеющиеся факты, дабы узнать, есть ли еще что-то на этот счет кроме мнений, и попросил наших инженеров Google Ventures предоставить цифры. В этом посте я расскажу все, что я узнал.

Помните конец 90-х годов? Венчурные капиталисты пришли в восторг от Интернета, куча денег была влита в интернет-компании, многие из которых потом закрылись, оставив огромное количество людей практически нищими.

На дворе 2015 год. Если почитать заголовки новостей о том, как Uber, Airbnb, Dropbox и другие оцениваются в многомиллиардные суммы, то становится понятно, почему многие люди пребывают в некотором волнении. Нынешний бум — это иррациональное возбуждение от новых платформ и новых экономических моделей, как в 1999? Или это нечто совсем иное? На этот счет имеются две точки зрения – «За» и «Против».

Хотя цифры показывают, что венчурное инвестирование растет, они также демонстрируют 4 основные отличия нынешних стартапов от эпохи доткомов.

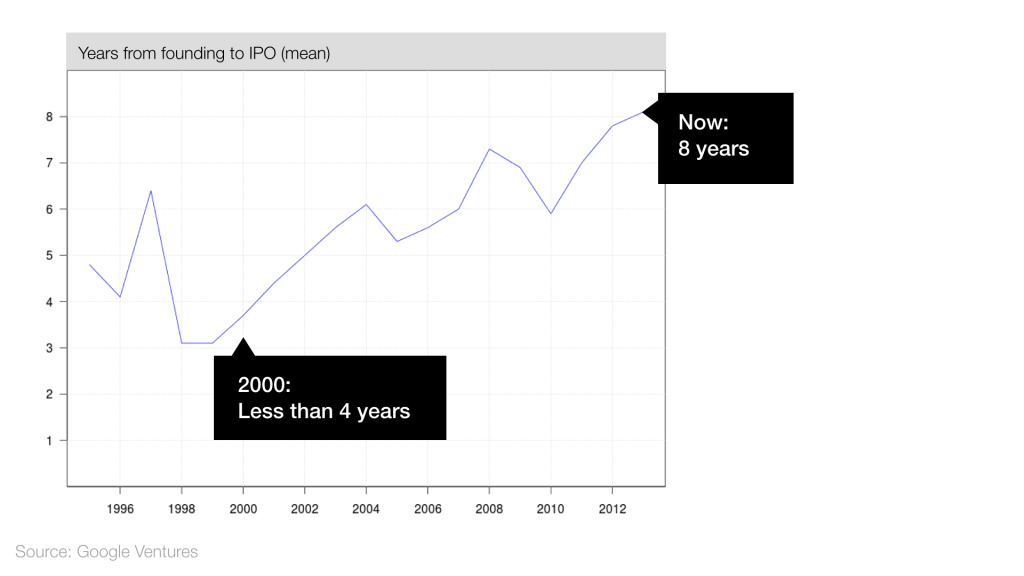

В пузыре доткомов многие компании ринулись на IPO, не имея при этом каких-либо активов. Сегодня компании гораздо внимательнее относятся к публичному размещению акций:

В 2000-м году деньги рекой хлынули в венчурные фонды, а те, в свою очередь, влили их в компании, которые делали свои продукты на коленке и использовали бары в качестве мест для деловых встреч. Результаты не заставили себя ждать – большая часть этих компаний потерпела неудачу. Сегодня наблюдается всплеск фандрайзинга венчурного капитала, однако это все еще ниже отметки 2000-го года:

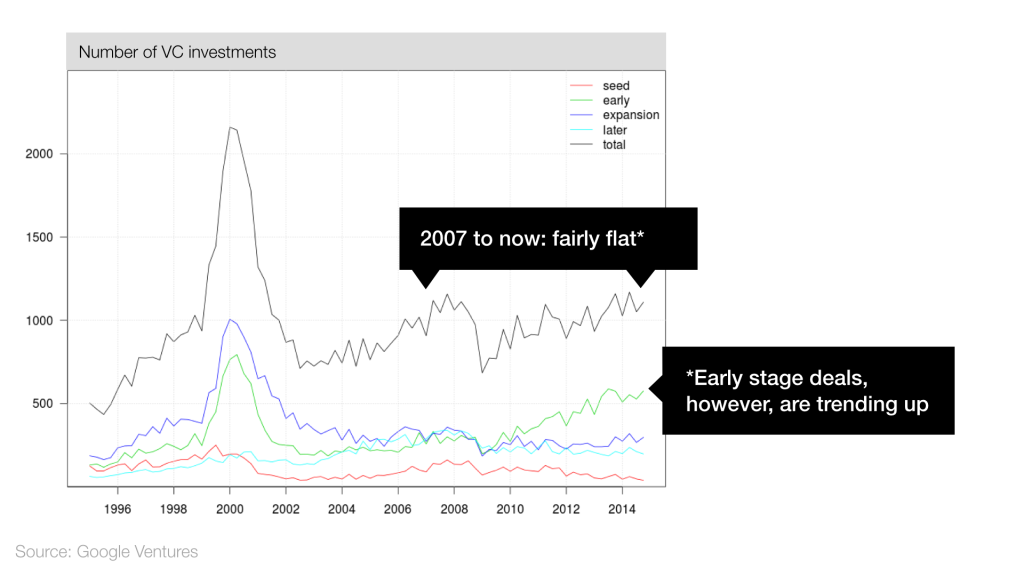

В 2000-м году венчурный капитал осуществил рекордное количество инвестиций – около 2000. Что изменилось к сегодняшнему дню? Если посмотреть на цифры, то станет очевидно, что с 2007 года наблюдается спад. Это говорит о том, что венчурные капиталисты стали более тщательно выбирать стартапы:

Объем инвестиций со стороны венчурного капитала выстрелил в 2013 и 2014 годах, однако до уровня пузыря доткомов еще далеко:

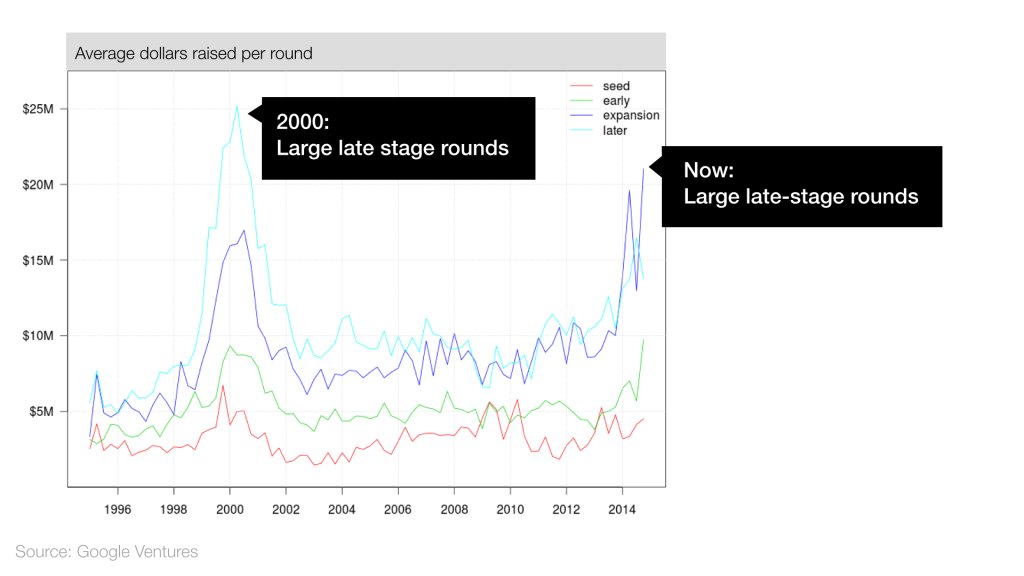

Во время пузыря 2000-го года, огромное количество денег венчурного капитала привело к огромному числу инвестиций. Сегодня инвестирование продолжает расти, но количество сделок — нет. Что же происходит? Как мы видим, венчурные капиталисты предпочитают инвестирировать большие круппы суммы, но выборка значительно сузилась.

Анализ данных показал, что есть 6 тревожных признаков того, что нынешний бум стартапов может оказаться еще одним технологическим пузырем.

Если вы верите, что финансирование на поздних стадиях может стать заменой IPO, то это может и не быть тревожным признаком. Очень легко увидеть сходство с 2000-м годом:

Начиная с 2010 года оценка закрытых компаний резко растет, причем даже в 2000-м году отметка была на совсем другом уровне:

На графике хорошо видно, как оценка компаний ушла далеко вперед:

Оценка IPO выросла по всем направлениям, но наиболее успешные компании становятся публичными с чрезмерно высокой оценкой (или, возможно, они просто ждут дольше):

И оценка при поздних стадиях, и оценка при приобретении растет, тогда как оценка при IPO снижается. Финансирование на поздних стадиях и различные поглощения, по сути, заменяют компаниям выход на IPO:

Полученные данные свидетельствуют, что оценка при выходе на IPO растет не так быстро, как на поздней стадии финансирования закрытых компаний. В самом деле, если посмотреть на соотношение оценок IPO и оценки компании на поздней стадии, то можно увидеть, что этот коэффициент неуклонно снижается с 2009 года. Это говорит о том, на поздних стадиях инвесторы могут рассчитывать на более низкие прибыли, чем это было раньше:

Как видите, 2015-й сильно отличается от 2000-го. Одни различия обнадеживают (к примеру, общее число венчурных инвестиций остается неизменным), в то время как другие приводят в замешательство (к примеру, стремительный рост котировок и снижение рентабельности выхода на IPO).

Цифры отчетливо демонстрируют увеличение финансирования на поздних стадиях, но это можно интерпретировать по-разному. Одна из гипотез заключается в том, что финансирование на поздних стадиях позволяют компаниям оставаться «закрытыми», освобождают от необходимости выходить на IPO или быть приобретенными. Еще можно сказать, что технологии позволяют компаниям расти быстрее и финансирование на поздних стадиях больше подходит для удовлетворения потребностей этих молодых, но уже больших стартапов, нежели размешение на бирже.

Если то, что сейчас происходит, еще один технологический пузырь, то это совсем другой пузырь, нежели тот, что был в 2000-м году. И это логично, потому что за 15 лет рынок и условия значительно изменились.

Конечно, компании все равно будут терпеть неудачу, и с учетом пристального внимания к стартапам, эти неудачи медиа будут преподносить в качестве катастрофы, но это еще не означает, что «небеса рушатся».

Когда одна из супер-оцененных компаний терпит неудачу, что, кстати, неизбежно, нам надо вздохнуть и спросить себя, это что-то эндемичное или просто часть нормальной жизни, где неудачи случаются везде и со всеми. Возможно, надо сначала взглянуть на имеющиеся факты и цифры, прежде чем начинать паниковать.

Оригинал: Tech Bubble? Maybe, Maybe Not

Перевод: Rocket Callback

Фото: ©TechCrunch

Я слышал, что многие люди удивляются, когда слышат о возможности существования пузыря стартапов. Какова вероятность, что все будет так же, как и в 2000-м, когда внезапно был обнаружен пузырь доткомов? Все может быть так же плохо или будет еще хуже? Я подумал, что было бы целесообразно взглянуть на имеющиеся факты, дабы узнать, есть ли еще что-то на этот счет кроме мнений, и попросил наших инженеров Google Ventures предоставить цифры. В этом посте я расскажу все, что я узнал.

Помните конец 90-х годов? Венчурные капиталисты пришли в восторг от Интернета, куча денег была влита в интернет-компании, многие из которых потом закрылись, оставив огромное количество людей практически нищими.

На дворе 2015 год. Если почитать заголовки новостей о том, как Uber, Airbnb, Dropbox и другие оцениваются в многомиллиардные суммы, то становится понятно, почему многие люди пребывают в некотором волнении. Нынешний бум — это иррациональное возбуждение от новых платформ и новых экономических моделей, как в 1999? Или это нечто совсем иное? На этот счет имеются две точки зрения – «За» и «Против».

«Против» наличия пузыря

Хотя цифры показывают, что венчурное инвестирование растет, они также демонстрируют 4 основные отличия нынешних стартапов от эпохи доткомов.

Компании не стремятся стать публичными

В пузыре доткомов многие компании ринулись на IPO, не имея при этом каких-либо активов. Сегодня компании гораздо внимательнее относятся к публичному размещению акций:

Венчурный фандрайзинг значительно ниже пика 2000-го года

В 2000-м году деньги рекой хлынули в венчурные фонды, а те, в свою очередь, влили их в компании, которые делали свои продукты на коленке и использовали бары в качестве мест для деловых встреч. Результаты не заставили себя ждать – большая часть этих компаний потерпела неудачу. Сегодня наблюдается всплеск фандрайзинга венчурного капитала, однако это все еще ниже отметки 2000-го года:

Общее количество инвестиций довольно небольшое

В 2000-м году венчурный капитал осуществил рекордное количество инвестиций – около 2000. Что изменилось к сегодняшнему дню? Если посмотреть на цифры, то станет очевидно, что с 2007 года наблюдается спад. Это говорит о том, что венчурные капиталисты стали более тщательно выбирать стартапы:

Венчурные капиталисты инвестируют много денег – но это лишь половина показателя 2000 года

Объем инвестиций со стороны венчурного капитала выстрелил в 2013 и 2014 годах, однако до уровня пузыря доткомов еще далеко:

Во время пузыря 2000-го года, огромное количество денег венчурного капитала привело к огромному числу инвестиций. Сегодня инвестирование продолжает расти, но количество сделок — нет. Что же происходит? Как мы видим, венчурные капиталисты предпочитают инвестирировать большие круппы суммы, но выборка значительно сузилась.

«ЗА» наличия пузыря

Анализ данных показал, что есть 6 тревожных признаков того, что нынешний бум стартапов может оказаться еще одним технологическим пузырем.

Наибольшая часть инвестиций приходится на поздние стадии раундов

Если вы верите, что финансирование на поздних стадиях может стать заменой IPO, то это может и не быть тревожным признаком. Очень легко увидеть сходство с 2000-м годом:

Растет оценка закрытых, не публичных компаний

Начиная с 2010 года оценка закрытых компаний резко растет, причем даже в 2000-м году отметка была на совсем другом уровне:

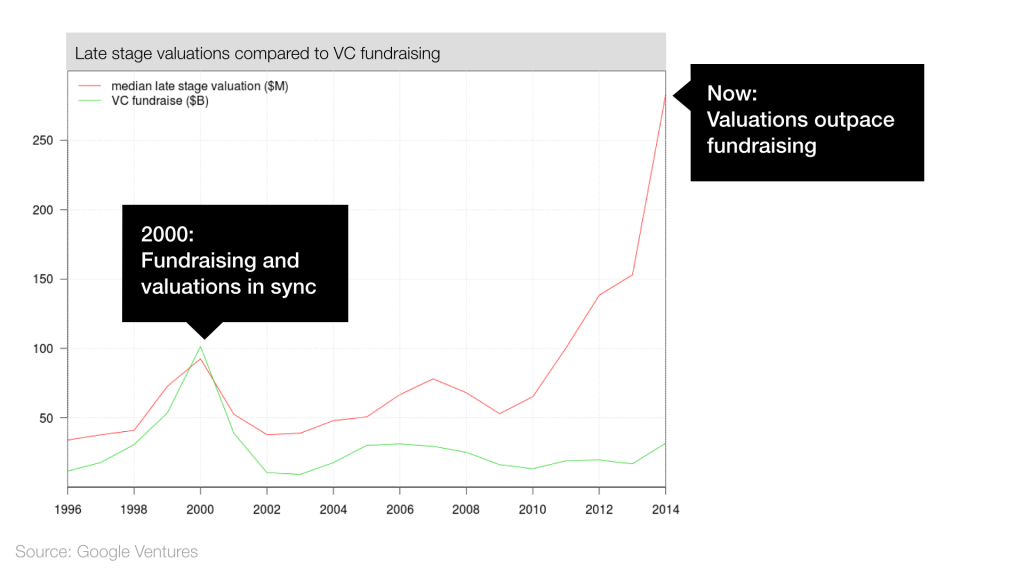

Венчурный фандрайзинг не поспевает за оценкой компаний

На графике хорошо видно, как оценка компаний ушла далеко вперед:

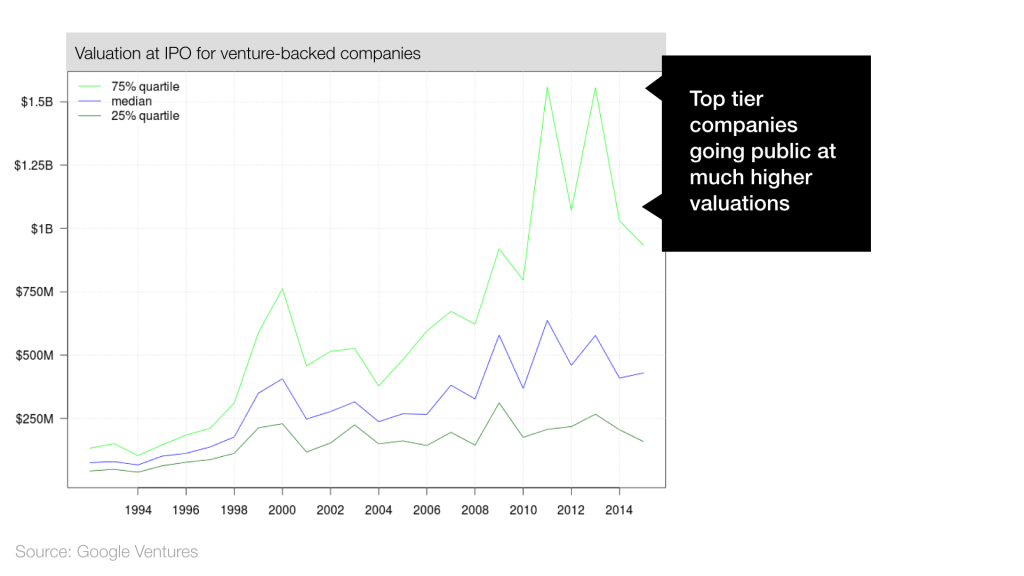

Оценки при выходе на IPO резко выросли

Оценка IPO выросла по всем направлениям, но наиболее успешные компании становятся публичными с чрезмерно высокой оценкой (или, возможно, они просто ждут дольше):

Финансирование на поздней стадии вытесняет выход на биржу

И оценка при поздних стадиях, и оценка при приобретении растет, тогда как оценка при IPO снижается. Финансирование на поздних стадиях и различные поглощения, по сути, заменяют компаниям выход на IPO:

Коэффициенты при выходе на IPO падают

Полученные данные свидетельствуют, что оценка при выходе на IPO растет не так быстро, как на поздней стадии финансирования закрытых компаний. В самом деле, если посмотреть на соотношение оценок IPO и оценки компании на поздней стадии, то можно увидеть, что этот коэффициент неуклонно снижается с 2009 года. Это говорит о том, на поздних стадиях инвесторы могут рассчитывать на более низкие прибыли, чем это было раньше:

Как видите, 2015-й сильно отличается от 2000-го. Одни различия обнадеживают (к примеру, общее число венчурных инвестиций остается неизменным), в то время как другие приводят в замешательство (к примеру, стремительный рост котировок и снижение рентабельности выхода на IPO).

Цифры отчетливо демонстрируют увеличение финансирования на поздних стадиях, но это можно интерпретировать по-разному. Одна из гипотез заключается в том, что финансирование на поздних стадиях позволяют компаниям оставаться «закрытыми», освобождают от необходимости выходить на IPO или быть приобретенными. Еще можно сказать, что технологии позволяют компаниям расти быстрее и финансирование на поздних стадиях больше подходит для удовлетворения потребностей этих молодых, но уже больших стартапов, нежели размешение на бирже.

Что в итоге?

Если то, что сейчас происходит, еще один технологический пузырь, то это совсем другой пузырь, нежели тот, что был в 2000-м году. И это логично, потому что за 15 лет рынок и условия значительно изменились.

Конечно, компании все равно будут терпеть неудачу, и с учетом пристального внимания к стартапам, эти неудачи медиа будут преподносить в качестве катастрофы, но это еще не означает, что «небеса рушатся».

Когда одна из супер-оцененных компаний терпит неудачу, что, кстати, неизбежно, нам надо вздохнуть и спросить себя, это что-то эндемичное или просто часть нормальной жизни, где неудачи случаются везде и со всеми. Возможно, надо сначала взглянуть на имеющиеся факты и цифры, прежде чем начинать паниковать.

Оригинал: Tech Bubble? Maybe, Maybe Not

Перевод: Rocket Callback

Фото: ©TechCrunch

DVORYAN

Многим нравится хоронить идеи, проекты, компании и пусть будет даже целое направление — стартапы. Ежегодные похороны Майкрософт, сейчас к ним ещё и Google любят причислять, про доллар и говорить не будем и кучу других направлений.

Как правильно написано в итоге, прошло 15 лет и пройдёт ещё 15 лет, всё опять измениться, мышление, отношение к миру и проектам в целом и само собой некой модели бизнеса как такового.

EvilArcher

Логика проста. Хорони все и вся. Тогда, возможно, если угадаешь, то сможешь смело бить себя в грудь и называть мега-аналитиком.