эффективно обращаться с финансами их никто не научил. Как руководитель, заботящийся не только о своем благосостоянии, но и о благосостоянии своих коллег, я постарался взять на себя роль финансового наставника. А мои наставления о том, как стать финансово-эффективным вы можете прочесть под катом.

Став почти 6 лет назад предпринимателем, первое, что стало понятно: деньги наше все. И я не про измерение счастья или власти в деньгах. Я про исключительно прагматичные факты: чтобы жить в нашем обществе, нужны деньги. Деньги — это кровь современной экономики. Осознав это, я также понял, что для того, чтобы быть счастливым человеком в нашем капиталистическом мире, нужно научиться эффективно управлять деньгами. Поэтому я начал активно обучаться финансовой грамотности: как личной, так и предпринимательской.

В этой статье я постараюсь в концентрированном виде дать теоретическую базу, свой личный опыт и практические советы, которые позволят всем желающим повысить личную финансовую эффективность).

Введение

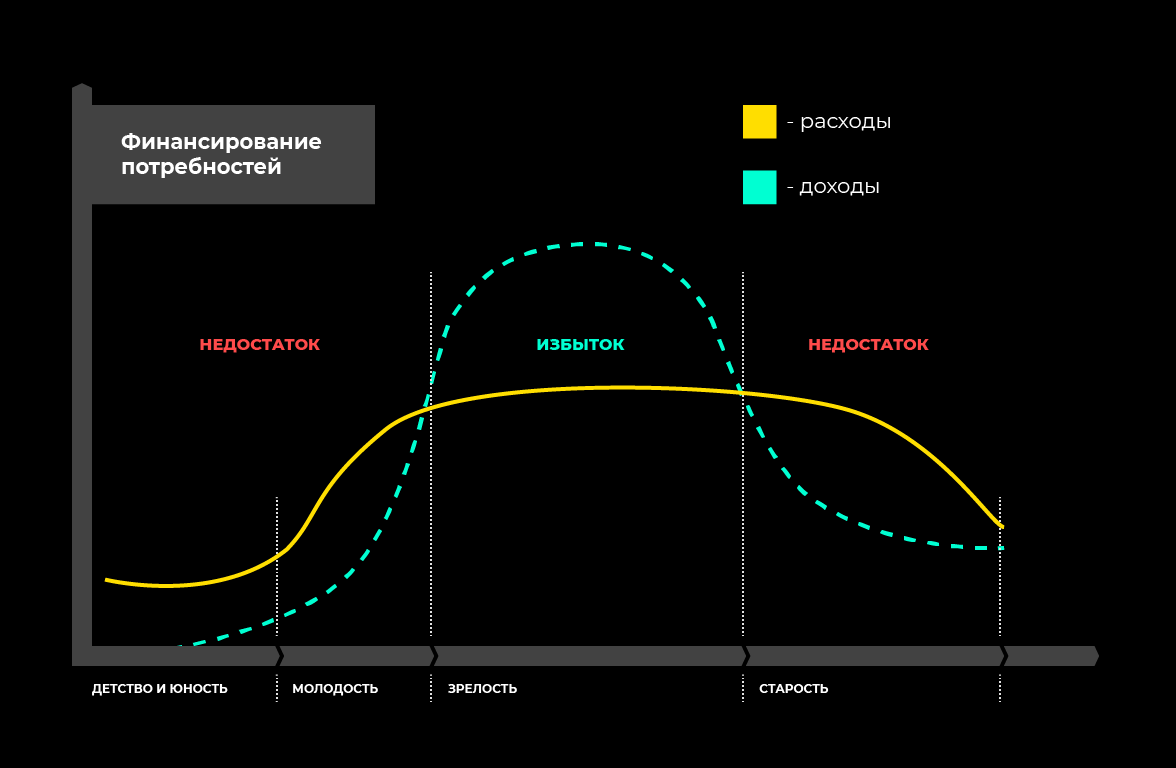

Сейчас почти все мы находимся в том возрасте, когда мы начали зарабатывать, график наших доходов пересек линию расходов, мы учимся зарабатывать больше, чем тратим, и таким образом у нас начинает появляться избыток денег (ну а если это пока не так, то надеюсь, что эта статья позволит к этому приблизиться). Но так было и будет не всегда. Когда мы были маленькими, мы тоже тратили деньги. Но не свои =) Наши родители обеспечивали нас едой, жильем, одеждой, игрушками, техникой, карманными расходами и т.п. Когда мы станем старыми и утратим возможность зарабатывать деньги, расходы у нас все равно останутся. Нам также нужно будет где-то жить, кушать, одеваться. И для того, чтобы не надеяться на государство, постоянно меняющее пенсионные правила и абстрактных детей и внуков, мы должны сейчас, в период своей зрелости, научиться зарабатывать так, чтобы комфортно жить здесь и сейчас и при этом обеспечить свою старость.

Что для этого нужно?

- Нужно четко понимать свои доходы и расходы (финансовый учет).

- Научиться планировать свои доходы и расходы (финансовое планирование и бюджетирование).

- Научиться накапливать капитал (инвестиции).

И еще немного теории) Совокупный капитал человека делится на 3 составляющие:

- текущий (текущее потребление);

- резервный (компенсация потерь);

- инвестиционный (накопление и обеспечение будущего).

Текущий капитал — это то, что мы зарабатываем сейчас и из чего тратим на наши текущие потребности. Задача текущего капитала — обеспечить наши текущие потребности (жилье, еду и другие постоянные и переменные расходы).

Резервный капитал — это накопленные и отложенные деньги или иные активы, задача которых — обеспечить наши текущие потребности на случай, если доходов по той или иной причине не будет. Например, если вы заболели или потеряли работу, то постоянного дохода у вас не будет. На эти случаи и нужен резервный капитал, который позволит вам не попасть в финансовую яму и жить примерно на прежнем уровне.

Инвестиционный капитал — это как раз избыток, который нам и нужно копить. Он может состоять из наличных денег, депозитов, материальных и нематериальных активов.

Подробнее о каждом из видов капитала далее.

Финансовый учет

Финансовый учет — это скучная, монотонная, кропотливая, но необходимая работа. Ее основная задача очень проста — мы должны понимать откуда/сколько денег к нам приходит, куда/сколько уходят. И уже дальше, поняв, куда и сколько мы тратим, мы должны научиться оптимизировать расходы. Но обо всем по порядку.

Финансовые учет представляет собой систематизированное фиксирование всех транзакций.

| 12 октября | +20000 — Зарплата -4673 — Продукты -1345 — Коммуналка +674 — Cashback |

Карта Тинькофф Кошелек Карта Сбербанк Кредитка |

Удобнее и проще всего вести финансовый учет в мобильном приложении. Таких сейчас очень много. Я, например, пользуюсь бесплатным приложением для iOS — Деньги ОК. Бесплатного функционала вполне хватает для эффективного финансового учета, аналитики и даже бюджетирования. Там есть и платный функционал, но я не понимаю вообще, зачем он нужен)) Есть куча других аналогов бесплатных и платных. Вводите в AppStore или Google Play “личные финансы” или “учет расходов” и выбирайте продукт, соответствующий вашему пользовательскому опыту.

Можно вести и в таблицах (например, Google Sheets) — я так делал первый год. Но когда понял, что можно делать тоже самое удобнее, быстрее и нагляднее в приложении, сразу же поставил себе “Деньги ОК”.

Систематизируйте статьи расходов и доходов так, как вам удобно. Сами статьи можно будет в любой момент добавить, когда вы столкнетесь с тем, что вы потратили на что-то деньги, нужно их куда-то внести, а соответствующей статьи нет. У меня есть 2 статьи “Иное” и “Забытое”. В первую я записываю какие-то очень редкие расходы, отдельную статью для которых делать нецелесообразно. А в “Забытое” то, что я не смог вспомнить на что потратил (да-да, такое бывает и это нормально. Главное, чтобы процент таких расходов не превышал нескольких процентов от всех расходов).

Если вдруг вы прямо сейчас скачиваете приложение и настраиваете его, вот вам список возможных доходов/расходов с разбивкой по категориям и подкатегориям.

| Доходы | Расходы |

|---|---|

Заплата

Cashback Проценты по вкладам Проценты по займам* Дивиденды Проекты** Партнерские программы |

Питание

Жилье

Логистика

Развлечения

Здоровье

Красота

Подписки

Развитие

Путешествия

Телефон Интернет Подарки Проекты Налоги Родители Иное Забытое |

** если делаете какие-то проекты (не бизнес, а именно проекты), которые разово приносят деньги.

Для того, чтобы финансовый учет стал полезным и можно было начать строить финансовые планы, нужно вести его ежедневно на протяжении хотя бы полугода. Я веду учет уже больше 4 лет и у меня уже сформировалась привычка.

Несколько лайфхаков, которые позволят вести финансовый учет эффективнее:

- Чтобы не забывать вносить транзакции, поставьте будильник-напоминалку на каждый день на одно и то же время вечером. Например, на 22:30, когда вы уже скорее всего дома и вам удобно этим заняться. Этот процесс занимает не более 5 минут.

- Чтобы не упускать транзакции, пользуйтесь нормальным пластиком. Больше 2 лет назад я завел себе карту Тинькофф Black и до сих пор очень доволен. Про ее выгоды я напишу в конце. А для эффективного финансового учета она полезна тем, что мобильное приложение Тинькофф Банк очень хорошо и удобно выводит транзакции: понятно, где, когда, сколько (вплоть до логотипов компаний). Просто расплачивайтесь везде, где возможно, картой и тогда вы не упустите никакие расходы.

- В конце каждого месяца смотрите статистику за прошедший месяц. Так вы будете понимать свои примерные цифры, будете держать их в голове и (уверен) будете стараться в следующем месяце тратить меньше на то, на что можно тратить меньше.

- Чтобы у вас была мотивация тратить меньше, не тратя деньги на что-то ненужное, заведите себе в мобильном банке специальную копилку. И когда перед вами стоит выбор сходить на этот не очень интересный фильм в кино или нет, купить пиво со снеками или нет и т.п., принимайте решение мудро. Если вы решили отказаться от этой ненужной траты, переводите деньги, равные сэкономленным расходам, в эту копилку. Когда я начал так делать, у меня к концу года начали появляться приличные “лишние” суммы в данной копилке.

- Не забивайте. Бытует много разных мнений и отговорок, но любой богатый человек скажет вам, что относиться к деньгам внимательно — это правило номер 1.

Финансовое планирование

Как я писал выше, для того, чтобы начать планировать свои финансы, сначала нужно накопить приличную статистику по своим доходам/расходам, чтобы сделать аналитику. Минимум — за полгода. Но лучше — за год, чтобы прошли все сезоны и у вас была статистика по сезонным расходам.

Аналитику нужно проводить в 2 этапа:

- Оптимизация расходов. Проанализировав все расходы за год, нужно понять, что можно оптимизировать. Если вы до этого не занимались финансовым учетом, то вы наверняка с удивлением обнаружите, как много вы тратите денег на какую-то ненужную ерунду. Так уж работает наша психика — в момент принятия решение о покупке вы думаете “да это же все лишь 1000 рублей, зато я получу от этого такие-то эмоции”. При аналитике же за год вы увидите, что все вот эти мелкие ненужные расходы выливаются в десятки тысяч за год, которые вы могли бы потратить на путешествия, развитие или которые могли бы отложить.

- Систематизация расходов. Поняв по итогам года свои средние месячные расходы, разделите их на постоянные и переменные.

Постоянные расходы — это расходы, которые вы делаете каждый месяц. Как правильно, они примерно одинаковые из месяца в месяц. Как правило, это расходы на жилье, питание, логистику и прочее.

Выпишите их и поставьте напротив каждой статьи сумму, равную среднему расходу. Потом подумайте, нельзя ли что-то из этого оптимизировать и в соседний столбец поставьте сумму, соответствующую вашему плану. Если расходы на жилье оптимизировать нельзя, ставите ту же самую. Если же расходы, скажем, на логистику можно оптимизировать, если больше ездить все-таки на общественном транспорте (в котором параллельно можно почитать или позаниматься английским), а не на такси, то в соседнем столбце ставите ту сумму, до которой вы сможете оптимизировать данную статью расходов.

Поздравляю вас! Перед вами ваш первый бюджет по постоянным расходам. Этого бюджета вы впредь должны придерживаться. Понятное дело, что ваш образ жизни будет меняться, у вас появятся дети и т.д., но принципа бюджетирования все равно нужно придерживаться. Просто с ростом ваших потребностей вы будете расширять свои бюджеты. “Чем больше доходы, тем больше расходы” — один из базовых принципов экономики.

Данные суммы также можно внести в бюджет в вашем мобильном приложении, в котором вы ведете финансовый учет. Это позволит видеть актуальную картину каждый день.

Переменные расходы — это те, которых тоже много, но которые повторяются не ежемесячно. К ним можно отнести: ремонт авто, страховка, абонементы в фитнес-клуб, образовательные курсы, покупка техники и т.п.

По итогам года вы также поймете, какие именно у вас есть переменные расходы, сколько их выходит за год и, разделив на 12 — за месяц. Эта сумма также станет частью вашего месячного бюджета.

Я лично, наравне с постоянными и переменными расходами, также выделяю бюджет на развлечения. Делаю я так, потому что после очередной глобальной аналитики я понял, что на развлечения в целом выходят довольно приличные суммы, но качество развлечений при этом может быть очень разным. Можно посидеть несколько раз в ресторане, а можно на эти же деньги уехать в мини-путешествие на выходные с компанией. Поэтому я себе на месяц выделяю фиксированную сумму на развлечения и стараюсь тратить ее на яркие, полезные и развивающие вещи.

Теперь у вас есть полное понимание своих расходов. Теперь вы их планируете. Теперь вы понимаете, какой у вас есть излишек и сколько денег можно откладывать.

Накопление капитала

Сложив все свои доходы, вы получите сумму Х.

Сложив все свои постоянные, переменные и иные (если систематизируете как-то по-своему) расходы, вы получите сумму У.

Х — У = ваш излишек.

То, как поступить с этим излишком, решать вам. Я лишь дам несколько распространенных советов по тому, как эффективнее его применить.

После того, как вы наладили учет и планирование своих финансов и четко понимаете, сколько денег вам нужно на жизнь в месяц, и сколько у вас остается излишка, желательно сформировать резервный капитал.

Я упоминал о нем в первой части статьи. Резервный капитал — это накопленные и отложенные деньги или иные активы, задача которых — обеспечить наши текущие потребности на случай, если доходов по той или иной причине не будет. Например, если вы заболели или потеряли работу, то постоянного дохода у вас не будет. На эти случаи и нужен резервный капитал, который позволит вам не попасть в финансовую яму и жить примерно на прежнем уровне.

Желательно, чтобы размер резервного капитала был примерно равен сумме ваших расходов за 4-6 месяцев. То есть

Резервный капитал = У*6

Резервный капитал может храниться в виде банковского депозита, пачки денег под матрасом или в любом ином виде. Ключевое здесь — чтобы он был высоколиквидным (т.е. если говорить простым языком — чтобы его быстро можно было обменять на обычные деньги без потерь). Поэтому не рекомендуется формировать резервный капитал в виде акций или пресловутых криптовалют, т.к. в тот день, когда она вам остро понадобится, акции или криптовалюты могут быть в упадке и вы рискуете потерять значительную часть своих средств.

Это прекрасно — если с вами ничего подобного не приключится и вам не придется залезать в свой НЗ. В таком случае этот капитал просто будет прибавляться к вашему инвестиционному капиталу. Но лучше, чтобы он был. Так спокойнее, надежнее и безопаснее)

Зная свой ежемесячный излишек и свои ежемесячные расходы вы с легкостью сможете рассчитать срок, за который вы сможете сформировать резервный капитал:

t = У*6 / излишек

Сформировать резервный капитал — это первое, что необходимо сделать человеку, принявшему решению быть финансово осознанным.

Ну а после этого открывается огромный следующий уровень, в котором нужно учиться ставить краткосрочные (до года), среднесрочные (1-10 лет) и долгосрочные (более 10 лет) финансовые цели, инвестировать и диверсифицировать. Но об этом на следующем уровне. Если статья понравится, будет много вопросов и просьб рассказать о следующем уровне, с удовольствием напишу дополнительную статью об этом.

Комментарии (98)

EvilArcher

30.10.2018 11:08+3Д — доходы, Р — Расходы

1) Д < Р: Никакого инвестирования. Ищите способы довести Д до Р или снизить Р до Д;

2) Р < Д < 3*Р: Не повышайте Р, а избыток денег вкладывайте в знания, чтобы увеличить Д;

3) Д > 3*Р: Начинайте инвестировать. При этом надо быть готовым потерять инвестиции (но, в то же время, приобрести опыт инвестирования). Если потеряли, то пошли и снова заработали, а затем снова инвестировали.

Частая ошибка людей, начинать инвестировать до 3-го этапа в надежде сорвать куш. А надо бы сперва обеспечить себе заработок, достаточный для того, чтобы повторять попытки инвестирования, если предыдущие провалились (а они проваляться, ибо у вас еще нет опыта).yarric

30.10.2018 11:51Вполне себе можно инвестировать в Microsoft или Apple, покупая хоть по одной акции и получая прибыль выше и надёжнее, чем в местных банках.

Nimo_tsi

30.10.2018 21:22-1Если живете не в России.

oleg_go

31.10.2018 03:48Постойте! А если Вы живете в России Вам религия что ли не позволяет вкладывать в Microsoft и Apple?

EvilArcher

31.10.2018 10:38-2Я могу ошибаться, но мне казалось, что граждане России не могут покупать акции иностранных компаний.

Nprasolov

31.10.2018 12:30вы граждан с госслужащими не путайте, тем вообще ничего нельзя. А для остальных Санкт-Петербургская биржа открыта.

exehoo

30.10.2018 12:52Скажите, чем обусловлен именно троекратный разрыв (а не двух- или пяти-, или N-)?

river-fall

30.10.2018 13:19троекратное превышение доходов над расходами выведено кем и для какой страны?

И где в этой схеме снижение Р?

zelgadis333

30.10.2018 11:12Целая статья воды, вместо того чтобы сказать: «как минимум 10% процентов дохода откладывай в заначку, на случай если понадобятся деньги, лучше конечно 30% и больше, тогда ещё и инвестировать сможешь».

yulian_tyrnov Автор

30.10.2018 11:13Все просто — значит эта статья просто не для вас. Прекрасно, что вы финансово грамотны, но вы себе даже не представляете какое огромное количество людей — нет. Эта статья для них)

zelgadis333

30.10.2018 11:20В том то и дело, что неграмотный человек её просто не осилит, так как это полотно абстрактного неживого текста, с горой терминов. Есть замечательные статьи для новичков в этой области, доступные практически для всех. В текущем виде статья вредна для начинающего.

yulian_tyrnov Автор

30.10.2018 11:41Что же — посмотрим)

Мои сотрудники оценили и она им была полезна. У меня нет оснований полагать, что таких людей будет мало.

Но в любом случае спасибо за обратную связь. Надеюсь следующая статья будет вам более релевантна)polearnik

30.10.2018 15:08почему вы уверены что сотрудники действительно оценили вашу статью? может быть они просто не хотят портить отношения с вами указывая на недостатки статьи?

yulian_tyrnov Автор

30.10.2018 15:45-3Я думаю, что мне нечего больше на это добавить и это бессмысленно)

Nimo_tsi

30.10.2018 21:29«Заначек» должно быть как минимум три: 1. Защитная: на «черный день», в размере полугодовых минимальных расходов семьи, с учетом выплат по кредитам. 2. Расходно-пополняемая: на редкие крупные траты (ремонт квартиры, новая мебель, замена авто и т.д.). 3. Рекреационная: на отпуск.

Смешивать их категорически нельзя.

Сначала формируем 1-ую, и кладем ее в госбанк на долгосрочный вклад (1 год и более), обычно это фиксированная сумма примерно 300-500 тыс. руб. Затем формируем 2-ую — кладем ее на расходно-пополняемый вклад в любой банк, сумма примерно 200-500 тыс. руб. Можно параллельно со 2-ой формировать отпускную заначку, откладывая поначалу по 2-5 тыс. в месяц.

Итого, минимальная заначка составляет примерно 500 тыс. — 1 млн. руб.

Когда у вас она будет сформирована, тогда можно задуматься об инвестициях.river-fall

31.10.2018 12:18ой, вот в госбанк я в последнюю очередь деньги понесу :) Сколько раз уже всё население пролетало с этим

VolCh

31.10.2018 19:44долгий вклад — резерв?! на чёрный день резерв должен быть максимально ликвидным, если уж хочется банки, то на карточный счёт как раз, чтоб например жена могла взять карту и оплатить нормальную медпомощь, когда ты без сознания

редкие крупные траты нужно обязательно делить на плановые и форс-мажорные. для плановых как раз срочные пополняемые депозиты подходят очень хорошо. Для внеплановых (разбил машину, например) расходно-пополняемые

Vsevo10d

31.10.2018 23:42Не совсем, целая статья воды, чтобы написать — транзакции удобно смотреть в личном кабинете карточки, кстати, у меня тинькофф блэк, очень выгодная вещь, читать продолжение в источнике!

Intrinit

30.10.2018 11:15имхо, статья повторяет over9000 книг, статей, видосов и т.д. про «как управлять финансами»

но нигде нет пункта «как правильно оценить, сколько стоит 1 час твоей жизни, при каких условиях стоит браться за работу вместо досуга» и т.д. опять таки, ИМХО, но это самое узкое место финансового понимания человека — почему не стоит браться за работу с оценкой в 1к за час (когда, казалось бы, высокий доп. доход снижает основной доход и выносит в -)yulian_tyrnov Автор

30.10.2018 11:16Все верно, но это ведь не значит, что об этом не нужно писать) То, о чем пишите вы — это уже другой уровень понимания. А эта статья (как и написано в заголовке) — 1 уровень)

Daddy_Cool

31.10.2018 03:32Вставлю пять копеек. Это не первый уровень, это нулевой уровень. Причем людям которые более менее умные — это не поможет потому что они умные, а люди которые глупые — им ничего не поможет, к тому же на Хабре таковых нет.

Каждый автор старается навязать свое соотношение между тактикой и стратегий, причем почему-то думает, что знает будущее. Среднесрочные заначки любит подъедать инфляция, долгосрочные заначки — съедаются кризисами, недвижимость падает в цене не вовремя, онкологические заболевания обнаруживаются внезапно, и т.п…

Кейсов миллион, у всех разные жизненные ситуации и разные жизненные цели/принципы.

Управление финансами — это комплексное явление жизни с которым справляются все адекватные люди. Другой вопрос — сознательный выбор процессов заработка.

А суть-то… да лучше быть умным и богатым.knotri

31.10.2018 20:09а люди которые глупые — им ничего не поможет, к тому же на Хабре таковых нет.

Ахаха, вы серьезно так считаете? Программисты и IT-шники особая каста гениев?

Daddy_Cool

31.10.2018 20:55+1Ну не прям гениев, а людей а) вооруженных логикой, б) умеющих как-то в цифры, в) менее подверженным неконструктивным эмоциям чем представителю других профессий. Могу сравнить с музыкантами, врачами и спортсменами.

" Вы принадлежали к технократической элите еще до того, как купили справочники, – объявил Кивистик. – Способность понять технический текст – привилегия. Она дается образованием, которое доступно лишь членам элиты." Нил Стивенсон, Криптономикон.

Whuthering

30.10.2018 13:10Спасибо.

С «резервным капиталом» сложности, конечно. Поскольку даже если диверсифицировать риски (часть хранить под подушкой, часть в банке, часть в рублях, часть в долларах), получается либо все равно очень ненадежно (банк навернется, АСВ перестанет помогать, дом обкрадут, курс взлетит, правительство еб… ся и запретит свободное хождение валюты, и т.д.), либо будет съедаться инфляцией и очередными пробитиями экономического дна.

А вообще, жду продолжения, хорошо пишете, и тема нужная.Nimo_tsi

30.10.2018 21:47(банк навернется, АСВ перестанет помогать, дом обкрадут, курс взлетит, правительство еб… ся и запретит свободное хождение валюты, и т.д.), либо будет съедаться инфляцией и очередными пробитиями экономического дна.

Отличная отмазка, чтобы ничего не делать.

Начни сейчас в тех условиях что есть, даже если что-то не получится — будет личный опыт — а это ценнее 1000 прочитанных статей и книг.

Если ждать идеальных условий (которых в РФ никогда не было) — можно дожить до возраста, когда работодатель не очень хочет брать тебя на работу, и пожалеть, что хотя бы подушку в 10 тыс. у.е. не накопил за 20-30 лет стажа.

VolCh

31.10.2018 19:50С резервным капиталом разумно поступать так:

- определить его размер в каких-то относительных единицах, средние расходы в месяц почти идеальны

- диверсифицировать

- минимум раз в год (при кризисах чаще, а проще раз в месяц) оценивать его достаточность и пополнять при необходимости (если курсовые разницы в вашу пользу сыграли и норма превышена, то не изымать, а может даже подумать об увеличении нормы резервирования)

Taliesien

30.10.2018 13:11+3Я, конечно понимаю, что само по себе ничего не происходит, и чтобы что-то получить — надо что-то сделать. Но каждый день накладывать на себя дополнительные обязательства…

Один раз в жизни пробовал вести личный бюджет, но попытка провальная была. Наверно слишком ленив для этого. Но наверно неправильно сформирован тайм менеджмент. Надо ещё в отдельный блокнотик записывать распорядок дня не только рабочий, но и домашний…

Хотя советы дельные и я зря саркастирую. Просто, не представляю, какой внутренней мотивацией и силой воли надо обладать, чтобы заставлять себя делать ещё какую-то обязаловку.river-fall

30.10.2018 13:33Это означает, что ваши ресурсы уже истощены и одно маленькое дельце уже грозит разрушить всю пирамиду.

Сейчас много методик управления личной эффективностью (не временем), мне нравится методика Максима Дорофеева

В качестве затравки можно посмотреть вот этот

ФрагментTaliesien

30.10.2018 14:17Спасибо. Знаком с его идеями и применяю их на работе. Но дома предпочитаю, расслабиться и позволить своей прокрастинирующей сущности взять вверх и поиграть с детьми, позалипать над пустыми приколами в ютубе, или посмотреть мастер-классы, которые никогда не применю в жизни или ещё много чем, так важным для меня, но таким мелким чтоб это планировать или фиксировать.

EvilArcher

30.10.2018 13:40Один раз в жизни пробовал вести личный бюджет, но попытка провальная была. Наверно слишком ленив для этого

На мой взгляд, просто не нужно делать это через чур детализировано. Лично я виду бюджет тупо в гугл-таблицах, где у меня следующие колонки:

Доход — тупо весь доход, не важно на карточке или наличкой

Жилье — расход на содержания жилья

Еда — еда, за исключением ресторанов/кафе

Развлечения — единоразовые траты, типа кино или ресторана

Личное — вещи длительного пользования (одежда)

Транспорт — траты на проезд, такси, самолеты

Подарки — все деньги, которые трачу на других людей, не обязательно на праздники

Такую таблицу легко вести.

Nimo_tsi

30.10.2018 21:53Ну я нашел мотивацию для себя такую: либо ты САМ управляешь СВОИМИ деньгами, либо ТОБОЙ УПРАВЛЯЮТ чужие деньги (зарплата, кредиты, пенсии и т.п.).

tommyangelo27

31.10.2018 11:58У меня стоит приложение, которое само парсит смс-ки от банков (параноикам не подойдет) и в тексте указан магазин — само заносит в нужную категорию. Если магазин не указан — заносит в «Без категории», я обычно сразу после покупки вношу нужную. Такое же приложение у жены — мы подключены к одному аккаунту (пришлось купить премиум ради этого, впрочем недорогой).

Дополнительно раз в неделю стоит в планировщике задача по подсчету трат, по которым смс не приходит (например дивиденды, проценты по вкладам, комиссии банка).

Учитывая, что наличными пользуюсь раз 10 за месяц, не больше, получается удобный и не напрягающий учет.Pycz

31.10.2018 16:34Хм, а подскажите, что за приложение? В свое время долго выбирал, но так как-то ни на чем и не остановился. Если не в ответе, то хотя бы личным сообщением.

GamePad64

30.10.2018 13:14Вносить каждую расходную транзакцию — это какая-то фигня. Никогда не понимал людей, которые так делают. Любой нормальный интернет-банк может сгруппировать транзакции по категориям, и уже с этими категориями можно и нужно работать.

А чтобы копить деньги нужно определить свою "норму расходов", поставить лимит по карте, а излишек прямо в день зарплаты сливать либо на вклад, либо в ценные бумаги, либо ещё куда-нибудь.

И вот учитывать нужно именно накопления денег, следя за доходностью инвестиций. Кстати, для этого делаю небольшой сервис (ссылка есть у меня в профиле).

river-fall

30.10.2018 13:20+1Присоединяюсь. Сейчас почти все банки умеют делать красивые графики по кварталам и годам и по категориям. И с ними уже стоит работать.

Whuthering

30.10.2018 13:23Любой нормальный интернет-банк может сгруппировать транзакции по категориям, и уже с этими категориями можно и нужно работать.

У всех банков, что я видел, этот функционал очень негибкий. Я ни у кого не видел возможности взять одну транзакцию по карте и разбить ее на несколько подгрупп. Например, если я в гипермаркете купил на 5 тысяч продукты, на 3 тысячи незамерзайку и компрессор для авто, и цветочные горшки с землей для дома за тысячу, то оно будет отражено как одна транзакция на 9 т.р. Хотя категории совершенно разные.

Плюс подобные системы становятся неюзабельными, когда в одном месяце, к примеру, с кредитки купил авиабилеты, а через пару месяцев вернул долг с обычной карты. А потом снова вернул половину этой суммы на обычную карту, т.к. жена сняла наличку со своей и отдала тебе.

И еще много подобных случаев.faustxp

30.10.2018 14:18Категория транзакции может быть только одна, и она зависит от места совершения этой транзакции.

Ашан это категория — супермаркеты.

Банку не передается список покупок.Whuthering

30.10.2018 14:25Я это прекрасно понимаю.

Проблема в том, что известные мне реализации «учета расходов» в онлайн-банках не позволяют раздробить одну транзакцию на несколько категорий даже вручную.

mipan

30.10.2018 14:40с вводом онлайн-кассы уже может передаваться. Например, Тинькоф, может показывать список по чеку из гипермаркетов. Управлять этой информацией, правда, никак нельзя.

Nprasolov

31.10.2018 12:35МСС у многих кривой. я как-то краски для дачного домика накупил на 5 тысяч в хозмаге и все улетели в супермаркеты.

Igor_Shumilov

30.10.2018 14:35+1Проблема возникает тогда, когда понимаешь, что в условных супермаркетах ты тратишь слишком много. Можно и поменьше. Но не можешь понять, на чём именно можно сократить расходы. Печеньки? Развесной чай? Икра? Мраморная говядина?

GamePad64

30.10.2018 14:47Да, такая проблема есть, но вопрос в том, с какой стороны её решать.

Но не можешь понять, на чём именно можно сократить расходы.

Не ясно, нужно ли это. Как вариант, можно либо повысить доходы (сложно, но можно), либо ограничить свои доступные для траты деньги, поставив себя перед фактом, что теперь зарплата N*0.8 в месяц и просто жить с этим. Возможно, в первые месяцы будет получаться плохо, но со временем всё лучше.

Главное, железно взять за правило, что часть зарплаты сразу после зарплаты уходит в накопления, откуда их снять либо не так просто, либо жалко (потеряются проценты/налоговый вычет)

nanshakov

30.10.2018 17:24А разве ВТБ такое умеет? У Тинькова классно сделано, а вот у ВТБ не нашел что то.

SergioShpadi

30.10.2018 19:09Для отслеживания потраченного лично я предпочитаю использовать чеки и автобусные билеты. Их дают почти везде, и в них прописаны все купленные артикулы. Просто кладете чеки в карман, а приходя домой вываливаете их из кармана в специальную баночку, пару раз в месяц разгребаете и вносите данные в эксель-табличку. Все очень просто. При необходимости один чек можно разбить на несколько категорий.

LorHobbit

30.10.2018 23:18> Просто кладете чеки в карман, а приходя домой вываливаете их из кармана в специальную баночку, пару раз в месяц разгребаете и вносите данные в эксель-табличку.

В целом согласен. Но:

1) пару раз в месяц — это завянешь со скуки, лучше каждый день или через день по 5-7 минут тратить, например, сразу после разбора электронной почты;

2) эксель-табличка — универсальный, но не самый удобный вариант, лучше всё-таки специальная программа, где категории можно быстро выбрать по спискам. Я пользуюсь «Домашней бухгалтерией» Козловского (причём запускаю её в линуксе под wine), но программ таких на самом деле много.

Ещё есть онлайновые сервисы по распознаванию чеков, например, FinPix. Если бы кто офлайновый сделал, это была бы киллер-программа.MTyrz

31.10.2018 03:51Ещё есть онлайновые сервисы по распознаванию чеков, например, FinPix.

И что, когорты рекламщиков еще не продали легион душ дьяволу за такие данные?LorHobbit

31.10.2018 04:03Очень может быть, что и продали. :)

Поэтому я и написал — очень нужен офлайновый аналог, который гарантированно не сливает инфу непонятно куда.

tommyangelo27

31.10.2018 12:03А чтобы копить деньги нужно определить свою «норму расходов», поставить лимит по карте, а излишек прямо в день зарплаты сливать либо на вклад, либо в ценные бумаги, либо ещё куда-нибудь.

Вот да, для меня это был очень большой шаг вперед. После примерно пары лет ведения расходов я наконец сверстал месячный бюджет и начал сразу же после получения ЗП переводить все, что выше бюджета + 5% (небольшой запас на всякий случай) переводить на сберегательный счет.

Очень дисциплинирует.

Indermove

30.10.2018 13:18+3Спасибо за статью! Во многом все довольно конкретно. Многие вещи в ней кажутся очевидными, но иногда не осознаешь их, из-за окружающих задач по работе, по дому и т.п.

P.S. Кстати, есть еще одно приложение — «Дзен-мани» — если большая часть расходов по карте, то оно автоматически из SMS все считает + определяет категорию.yulian_tyrnov Автор

30.10.2018 14:07+1Да, Дзен-мани классный продукт. Тоже однозначно рекомендую!

Спасибо за обратную связь!

nanshakov

31.10.2018 21:28У него, как я понял, по истечении 14 дней триал заканчивается и все?

Indermove

01.11.2018 10:38Да, там полная версия со всеми красивыми графиками и отчетами заканчивается за 14 дней, потом только урезанная, которая только за текущий месяц позволяет смотреть статистику. Но авторы приложения могут сделать скидку на полную версию, если им написать.

river-fall

30.10.2018 13:26+1Спасибо за статью!

Несколько моментов, хотелось бы дополнить:

1. Мысль считать не месячные, а годовые расходы — очень здравая. В этом смысле стоит обратить внимание на все абонементы и ежемесячные платежи (а в современном мире все пытаются подписать тебя на сервис). И будто бы незначительные $10/мес то тут то там превращаются в несколько тысяч в год — сравнимо с каким-нибудь путешествием.

2. Подушка размером в полугодовые расходы позволяет гораздо проще относиться к возможной потере работы и позволяет взять паузу и выйти работать туда, куда хочется (перспективно), а не потому что есть нечего.

3. Подобную подушку можно воспринимать как «сам себе банк» — можно обойтись без мелких кредитов.

4. Есть очень хороший блог на тему: www.mrmoneymustache.com

eXoToL

30.10.2018 13:51Такое ощущение, человечек копипастил от сюда вводные лекции 1-го курса спецухи Финансовые инструменты для частного инвестора

dimonji

30.10.2018 14:41+1Не сочтите за рекламу, есть отличный сервис — fentury, в бесплатной версии отличный трекер расходов, с достаточно высокой детализацией для построения отчетов, бюджетов, есть платная версия в которой можно привязать банковский аккаунт. Отличная штука. Рекомендую.

Chalokian

30.10.2018 15:09Для продвинутых в личных финансах рекомендую взять из реальной бухгалтерии понятие срока полезного использования и некоего аналога амортизационных начислений.

Для примера, я вчера купил зимнюю резину на сумму 50 тыс. руб. Я знаю, что срок полезного использования её — 4 года. Итого, с этого момента, ежемесячно на следующую покупку резины я откладываю 1100 руб. Таким образом к следующей покупке уме будет полная сумма.

При этом все деньги на подобные «амортизируемые товары» лежат на отдельном пополняемом депозите. То есть и деньги работают и резерв создаётся и обеспечивается равномерность cashflow. :)

Но это, конечно, не для новичков и, скорее для людей, которые достаточно стабильно живут. Не в плане денег, а в плане изменений жизненных.tommyangelo27

31.10.2018 12:08Для примера, я вчера купил зимнюю резину на сумму 50 тыс. руб. Я знаю, что срок полезного использования её — 4 года. Итого, с этого момента, ежемесячно на следующую покупку резины я откладываю 1100 руб. Таким образом к следующей покупке уме будет полная сумма.

Так же можно поступать с прогнозируемыми годовыми тратами (ТО и страховка на автомобиль, подписка на платные сервисы). Каждый месяц откладываем 1/12 часть и не напрягаемся.

bagumka

30.10.2018 15:47Хорошая статья, я тоже своих думаю пообучать :)

Дополнения:

Резервный капитал надо рассчитывать не исходя из потери работы и текущей ЗП, а исходя из возможных рисков, от которых вы страхуетесь.

Например, если у Вас з\п 15 тыс и Вам хватает, то 6*15 = 90 тыс. Для поиска работы этого хватит, а если почитать похоронные расходы, то меньше 100-150 тыс маловероятно, что получится. Или кризис с обесцениванием денег — хотя тут мне вообще непонятно как страховаться. Но если у Вас семья с детишками, то, вероятно, надо страховаться на время поиска.

Я не считаю, что банковский вклад это высоколиквидно, так как, например, в кризис многие банки лопаются и вы просто не сможете забрать или деньги станут неденьгами.

Не совсем про финансы, но их напрямую касается. если у Вас вредная работа, то по-хорошему надо либо получать доп знания/навыки, либо планировать смену, так как высоки риски утраты работоспособности. Либо вкладываться (если работа вредная, так как сидячая) в физ тренировки, чтобы продлить/повысить тонус. При этом вы тоже будете тратить время и/или деньги, которые могли бы потратить на другое.

MDesh

30.10.2018 15:48В конце вопрос к автору статьи, но сначала предыстория.

Я веду учет финансов на протяжении последних лет 7. Сначала это было приложение № 1, но последние 4 года я пользуюсь приложением № 2. Очень удобно, доволен, все фиксирую, можно сделать выгрузку в эксель. Для того, чтобы не объединять данные из 2 приложений предположим, что я этим занимаюсь только последние 4 года и всегда пользовался только одним приложением.

Доходы и расходы росли, уровень и качество жизни тоже, поэтому статистики за 4 года более чем достаточно для любого анализа. Но тут всплывает недостаточная самодисциплина. Она есть, но в какой-то момент ее перестает хватать.

Я пытался заниматься планированием — в отдельной таблице, внутри программы, ручкой на бумажке. В итоге сейчас я ограничиваюсь рисованием таймлайна на 1-3 месяца с указанием текущего баланса, доходов и основных крупных расходов. В итоге получаю оставшуюся на регулярные/нерегулярные расходы сумму или, что к сожалению бывает чаще, «кассовый разрыв». Целевые доходы и расходы у меня идут отдельным блоком. Так я отсекаю текущую ситуацию и стою наготове к тем или иным событиям в части семейного бюджета. Недостаточное усердие — возможно.

Я пытался оптимизировать расходы. Например, тратить на обеды на 6000, а 4000. Но все это достаточно быстро заканчивалось, по многим причинам. Недостаточная самодисциплина — определенно да.

Я пытался копить, инвестировать, откладывать — к сожалению, лишних денег в обороте у меня особо никогда не было, поэтому через какое-то время я выгребал эти деньги. Недостаточное планирование — скорее всего.

В итоге я пришел к тому, что нужно увеличивать доходы. Причем не дополнительные, а основные.

Теперь вопрос. Как мне проанализировать накопленную статистику за эти годы? Как мне вычленить из нее то, что поможет мне хотя бы не уходить в минус? Какие вопросы я должен задать самому себе, чтобы правильно обработать всю имеющуюся у меня информацию.

Программ про фактический учет расходов и доходов — тьма. Статей, про то, что нужно оптимизировать расходы, увеличивать доходы, откладывать 30 процентов, инвестировать и вкладывать — тьма. А вот практических методих, техник, алгоритмов — никто не приводит.

Узнав про машинное обучение я хотел сделать что-нибудь такое, что сможет грамотно проанализировать уже имеющиеся у меня данные.

Но что анализировать, на какой вопрос отвечать, что будет являться ответом — не понятно.

Может быть вы сможете мне помочь?yulian_tyrnov Автор

30.10.2018 15:48Дмитрий, спасибо за такой подробный запрос. Обдумаю и обязательно дам развернутый ответ!)

slonpts

30.10.2018 19:307 лет — круто! Как опытный человек, скажите, а какую-то разницу почувствовали между тем, когда вели учет трат и доходов и не вели? К примеру, стали меньше тратить на развлечения или на рестораны, просто почувствовали контроль над своими деньгами?

MDesh

31.10.2018 12:19В первую очередь появилось понимание, четкое и наглядное, на что и сколько. То есть теперь уже не скажешь, что деньги деваются невесть куда.

Во-вторых — я вношу все расходы и доходы сразу, в приложение на телефоне. Поэтому каждый раз, когда вносишь новую трату в голове щелкает и покупки как минимум становятся осознанными, а не так, что тратишь деньги направо и налево.

В-третьих стало понятно — сколько мне реально нужно денег, помогает предсказывать и планировать регулярные расходы, но не ежедневные, а, например, ежегодные.

А еще стало гораздо удобнее с целевыми доходами и расходами. Грубо говоря, подкинули родители на ДР денег. Потратить их на то же, что и обычно — неправильно, как мне кажется. Лучше найти им совершенно четкое применение — куртку новую купить, зимнюю резину или что-нибудь еще. С программой это стало чуть удобнее. Так они лежат в конверте или на отдельном счету, а тут они каждый раз у тебя перед глазами.

Nimo_tsi

30.10.2018 22:10Доходы и расходы росли, уровень и качество жизни тоже, поэтому статистики за 4 года более чем достаточно для любого анализа. Но тут всплывает недостаточная самодисциплина. Она есть, но в какой-то момент ее перестает хватать.

У Бодо Шефера интересная мысль насчет сбережений с растущих доходов: условно вы зарабатываете 50 тыс., и 10% от этой суммы откладываете (т.е. 5 тыс.). Далее в какой-то момент вы стали зарабатывать больше на 10 тыс., т.е. уже 60 тыс. Именно в этот момент надо сделать так: по-прежнему откладывать 10% от старой з/п, т.е. 5 тыс., а с прибавки в 10 тыс. откладывать 50%, т.е. тоже 5 тыс.

Таким образом, качество жизни у вас вырастет — раньше «на жизнь» у вас было 45 тыс. (50 тыс. — 10%), а сейчас — 50 тыс. (50 тыс. — 10%, плюс 10 тыс. — 50%). Но при этом вы вдвое увеличите сумму ежемесячных накоплений. Т.е. с каждой прибавки вы откладываете 50%, а с базовой з.п. по прежнему 10%.

Такую же схему можно применить и к разовым подработкам/проектам, сверхурочным и т.п.

tommyangelo27

31.10.2018 12:25Чтобы не уходить в минус вам нужно составить структуру трат и сверстать бюджет. Массив данных за 7 лет это отлично. Предлагаю следующий алгоритм:

— разбиваете траты на небольшое количество категорий (допустим 10-12);

— по каждой категории считаете средний месячный размер трат;

— суммируете эти расходы и получаете средний месячный бюджет;

— сравниваете его с доходами;

— исходя из разницы между доходами и расходами планируете дальнейшие действия.

Пример в тугриках:

— жилье (аренда, коммуналка, интернет, текущий ремонт) — 2000

— еда (дома и в кафе) — 1000

— траты на жизнь (одежда, бытовая химия, косметика, проезд) — 500

— обучение — 500

— семья (детский сад, помощь родителям) — 1000

— здоровье (лечение, аптеки, массаж) — 500

— спорт (спорт.одежда, абонемент) — 200

— автомобиль — 300

— развлечения (клубы, выставки, музеи, рестораны, игры в стиме) — 500

— отпуск — 500

Итого получилось, что в среднем на 1 месяц нам нужно 7000 тугриков. А дальше уже смотрим на размер ежемесячного дохода.

Если он у нас меньше — упс, нужно либо доходы повышать, либо отрезать от какой-то из категорий.

Если больше или равен — значит минусов не должно быть, или мы не учли чего-то. Тут нужно быть честным с собой. Возможно, мы в каком-то месяце потратили на одну из категорий больше — это должно обязательно учитываться, а не говорить себе «Это разовая покупка, в следующем месяце не повторится».

DES3

30.10.2018 15:55+1Часто работаю с диаграммами. Первый график оставляет ощущение незавершённости от отсутствия подписи последнего отрезка оси. Автоматически начинаю определять недостающий элемент, и в моём представлении по логике наименования периодов туда просится подпись «посмертие». </nerd_mode_off>

EarlAthos

30.10.2018 16:27+2Статья интересная, но, как мне кажется, если человек живёт не одним днём, а задумывается хотя бы на пару лет вперёд, то это всё очевидно и элементарно, я как-то сам дошел до того, что если деньги считать, то проще понять откуда они у тебя. Когда их не хватает, то тем более их надо считать, что бы понять, куда они уходят. Дохода должно хватать на расходы, как минимум, а в идеале ещё и на накопления, это тоже логично и большинство к этому стремится.

В самом идеальном варианте иметь пассивный стабильный доход, который покрывает расходы + оставляет излишек хотя бы в размере расходов/2. И тогда вообще можно заниматься только тем, что интересно, и не важно приносит оно деньги или нет.

Вопрос возникает в том, как добиться этого пассивного стабильного дохода. Куда вложить, сколько накопить и т.п. Надеюсь в последующих статьях, если они будут, я найду какую-нибудь новую и полезную информацию для себя.Nimo_tsi

30.10.2018 22:30В самом идеальном варианте иметь пассивный стабильный доход, который покрывает расходы + оставляет излишек хотя бы в размере расходов/2. И тогда вообще можно заниматься только тем, что интересно, и не важно приносит оно деньги или нет.

Ну такую сумму легко подсчитать: вам нужен основной капитал, доходы от инвестиций с которого будут попадать на ваш карт. счет, и на проценты с этого картсчета вам можно жить, без угрозы таяния основного капитала, т.е. этакая многоходовочка:

Основной капитал (доход) -> Карт счет (доход) -> Ваш пассивный доход.

В этом варианте сумма основного капитала, чтобы ощутить прелесть пассивного дохода получается от 20 млн. и выше.

Но, подчеркну, в этом случае, вы проедаете не его, а проценты на проценты с него, т.е. такой капитал в нормальной стране даст поддержку ващим детям и внукам.EarlAthos

31.10.2018 09:45В этом варианте сумма основного капитала, чтобы ощутить прелесть пассивного дохода получается от 20 млн. и выше.

По моим подсчётам на одного человека достаточно суммы раза в 2 меньшей, если не сильно разбрасываться деньгами.

Но, подчеркну, в этом случае, вы проедаете не его, а проценты на проценты с него, т.е. такой капитал в нормальной стране даст поддержку ващим детям и внукам

Это как раз понятно, других вариантов развития событий я и не рассматриваю, конечно можно накопить 20 миллионов и тратить конкретно их, но зачем, если можно жить на проценты с них.

Вопрос в другом, пока нет такой суммы, что делать с теми деньгами, которые человек зарабатывать на протяжении жизни, что бы максимально быстро и эффективно накопить те заветные 20 млн.

Допустим, есть у человека, скажем, 10 тысяч в месяц, с которыми он готов легко расстаться. Даже если эти 10 тысяч класть сразу же, как они появляются, под проценты(скажем, 6% годовых). То спустя 10 лет у человека будет накоплено всего лишь 1.6 млн. +-, не считая инфляции.

Как писалось в комментариях выше:

2) Р < Д < 3*Р: Не повышайте Р, а избыток денег вкладывайте в знания, чтобы увеличить Д;

И это правильный способ, но я бы прочитал мнение автора по поводу краткосрочных (до года), среднесрочных (1-10 лет) и долгосрочных (более 10 лет) финансовые цели, инвестирования и диверсифицирование. Может быть есть ещё какие-нибудь варианты.

prosto_dima

30.10.2018 17:44+1Дополню своими мыслями после 4-летнего ежедневного учета расходов:

1) Подключите СМС/пуш нотификации от банков и удаляйте их только после добавления транзакции в программу учета. Это можно делать сразу или в конце дня.

2) Поэтому расчеты наличными очень неудобны. Особенно, учет расходов членов семьи.

3) Как минимум раз в неделю полезно делать контрольную проверку сумм на всех счетах дабы избежать неприятных сюрпризов.

4) Категория Забытое/Разное очень важна. Не надо стесняться и добавлять все нестыковки туда.

5) Супер-детальные категории расходов на первом этапе больше мешают. Привычка записывать все расходы важнее. То есть категории Автомобиль будет достаточно, а отдельные категории ТО, Бензин, Штрафы уже избыточны.

6) Планирование можно начать с горизонта в 2-3 месяца. Попробуйте равномерно распределить грядущие расходы по месяцам и жестко следовать плану. «В этом месяце потрачу больше, а в следующем сэкономлю» не работает, вы забудете об этом первого числа следующего месяца.

dimonji

30.10.2018 19:15Очень обобщенно принципы финансовой грамотности расскрывает Р.Киосаки, его классическое произведение — "Богатый папа, бедный папа", вполне подходит для старта понимания финансовой безопасности.

PavelBelyaev

31.10.2018 07:17Я давно пользуюсь программой Money Pro для ios и macos, синхронизируется между гаджетами и ноутом…

Самая полезная штука этой программы — прогнозируемый баланс. Когда ты точно знаешь что такого то числа ты получаешь зп, а такого то надо платить за коммуналку примерно столько, за инет, за мобилку, примерно знаешь сколько на еду уходит в неделю, то можешь планируемые операции проставить в календарь с заданной периодичностью (раз в неделю, раз в 2 дня, раз в 3 месяца, да хоть как) и периодичность можно ограничить сроком, например когда кредит будет погашен…

Каждая операция к конкретному счету привязана типа там кредитка, дебетовая, еще одна дебетовая, наличка, заначка…

Дальше открываешь график и смотришь не понижается ли где то график опредлеенного счета ниже нуля, если понижается, значит где-то, иногда и за 2 месяца до и раньше можно исключить всего одну покупку плановую или сдвинуть ее чуть позже…

Каждый раз, когда я покупаю железку на кредитку, то просчитываю — могу или нет вернуть в такой то срок деньги обратно в льготном периоде, как бы вот через неделю нужная сумма будет, а через 4 недели уйдешь в минус, т.к. на эти 4 недели другие траты запланированы, которые в голове держать сложно.

Каждый раз, когда беру кредит на длинный срок (обычно это рассрочки, которые если погасить раньше, то заплатишь меньше, чем сразу за свои деньги), то тоже вношу в плановые платежи все выплаты по этому кредиту и смотрю, если баланс на счетах не падает и примерно растет, то значит могу себе это позволить.

И еще да, классно иметь счет для сглаживания внештатных ситуаций, я около 10% от каждого дохода стабильно кладу на отдельный счет накопительный в тинькофф, дальше, когда зп вдруг задержали, а надо за аренду квартиры заплатить сегодня — я просто снимаю с этого счета часть денег, но очень строго возвращаю их обратно как будто взял у кого-то в долг.

По поводу амортизации — в том же Тинькофф и в Рокете, да и в Сбере можно насоздавать счетов в разных валютах, если амортизируешь свой ноутбук, который привязан везде к баксу, то лучше в баксах хранить, но можно раскидать в пропорциях между разными валютами…

voxy2

31.10.2018 16:02Я очень хотел (да и сейчас хочу) инвестировать в акции одной компании.

Но как только познакомился с нашими «помощниками» — охоту отбило напрочь.

Никаких гарантий (хотя бы возврата своих средств)…GamePad64

31.10.2018 17:13Проще попробовать разобраться самому и начать не с акций, а с ETF или облигаций. Повышать риск постепенно, так сказать.

Daddy_Cool

31.10.2018 22:08По поводу учета расходов. Кто пробовал — какие плюсы?

То что стало ясно, на что уходят деньги — это хорошо, но понимание не гарантирует экономии или удовольствия. )))

Поясню. Сейчас я зарабатываю сколько-то, причем за последний год стал зарабатывать ощутимо больше. Увеличение дохода приводит к а) увеличению трат — купил некоторое количество вещей которые давно хотел, б) многие траты делаются более разумными — например купить что-то заранее по хорошей цене. Кредиты никогда не брал. Обязательные траты — квартира, бензин, еда, и т.п… съедают некий кусок дохода, но остается и на заначку и на поездки. Но. Денег что остается — не хватает на какие-то интересные вложения или на траты типа увеличения жилплощади.

Возможно это некая ловушка — накопления в размере до 1 млн руб. не приносят значимого дохода, а на более-менее хорошую квартиру в Мск надо 10+ млн. руб., в результате может получаться некая подмена — вместо квартиры можно купить машину, вместо машины — большой телевизор, вместо большого телевизора — что-то еще… Это я к чему — вряд ли учет трат поспособствует существенной экономии средств. А чтобы решить действительно психологически важные финансовые задачи — увеличение дохода должно быть существенным. (Хотя в плане жилья существует такой опасный инструмент как ипотека — но тоже не пробовал). Возможно я так говорю, потому, что у меня в общем такое… спартанское мировоззрение.

«Один мудрец не имел ничего, кроме чашки для воды. Однажды он увидел мальчика, который черпал воду ладонью. И выбросил чашку...»tommyangelo27

01.11.2018 00:55Начните с месячного бюджета и попробуйте в него вписаться. Запись трат это первый шаг на большом пути.

Daddy_Cool

01.11.2018 01:23А что в конце пути-то?

tommyangelo27

01.11.2018 10:06+1Зависит от того, чего лично вы хотите достичь.

Лично моя цель (на данный момент) — годовой доход от инвестиций на уровне 4х месячных зарплат. Когда (и если) я ее достигну — возможно появится новая цель.

VolCh

31.10.2018 23:22Много раз пробовал вести учёт расходов личный. Помогло только в первый раз: составить план на месяц на что хотел бы деньги тратить и посчитать в том числе по записям сколько их для этого нужно. Результат: стал искать работу, а не пробовать себя в бизнесе, в т. ч. фрилансе. :)

В дальнейшем не помогало особо. Хоть с мельчайшей детализации типа "3 пакета сахара по 950 грамм" хоть очень грубо типа "магазин", "ресторан" и т. п. С одной стороны, ну посмотрел сколько потратил, ну увидел что расходы выросли, но непонятно а делать то-что? Меньше тратить не получается, не знаешь на чём экономить, вроде всё нужное и полезное. Можно, конечно, отказаться от чего-то, экономить, но ценой комфорта и положительных эмоций.

Просто для мониторинга достаточно банковской выписки из 4 цифр: было, пришло, ушло, стало. А остаток по приходу зарплаты на отдельный счет переводить, накопления. Когда ползп остается, когда меньше немного, когда больше

tommyangelo27

01.11.2018 00:57Просто для мониторинга достаточно банковской выписки из 4 цифр: было, пришло, ушло, стало. А остаток по приходу зарплаты на отдельный счет переводить, накопления. Когда ползп остается, когда меньше немного, когда больше

Попробуйте переводить остаток от бюджета не в конце периода, а в начале. Чтобы остаток лежал на отдельном счете (может быть кстати депозитный).

Плюс первый — дисциплинирует.

Плюс второй — проценты за текущий месяц.VolCh

01.11.2018 13:49И если запланированная сумма кончается дня за три до поступления очередного, то всё-таки экономить на комфорте и эмоциях? Ведь снимать с отдельного счёта всё равно придётся, чтобы обязательные расходы покрыть. Да, может сработать.

С другой стороны, сейчас у меня основная проблема не как откладывать побольше (не важно на какие цели), а как сохранить отложенное, чтоб не тратить деньги на крупные вещи типа того же отпуска семьей где-то за границей из рассуждений «за год на обесценивании потерял столько сколько этот отпуск стоит». Когда по итогам месяца корректирую именно подушку безопасности, то как-то грустно становится за остальное, что типа на старость.

Gaechkin

01.11.2018 14:10Статья полезна для людей, только задумывающихся о личных финансах. Для остальных здесь, по сути, азы.

yarric

Ожидал узнать, в какие активы надо сейчас вкладываться на фоне падения фондовых рынков, а прочитал про то, что для хорошей жизни доходы должны быть больше расходов.

yulian_tyrnov Автор

Как и написано в начале и в конце — данная статья про финансовые учет и планирование, а следующая статья будет как раз про инвестиции.