6 февраля Убер опубликовал результаты компании за чётвертый квартал и подвёл итоги года. Чистый убыток в $8,5 млрд — не самая интересная новость. Изучая отчётность, я обнаружил неприкрытую манипуляцию данными, и сейчас я вам это докажу.

В свежем финансовом документе главный акцент уделён Non-GAAP терминам Adjusted Net Revenue (ANR) и Adjusted EBITDA (AE). Для тех, кто не знает, сразу скажу про Non-GAAP. У многих компаний есть потребность в собственных ключевых метриках и они изобретают скорректированые показатели, не соответствующие стандартам (GAAP) комиссии по ценным бумагам.

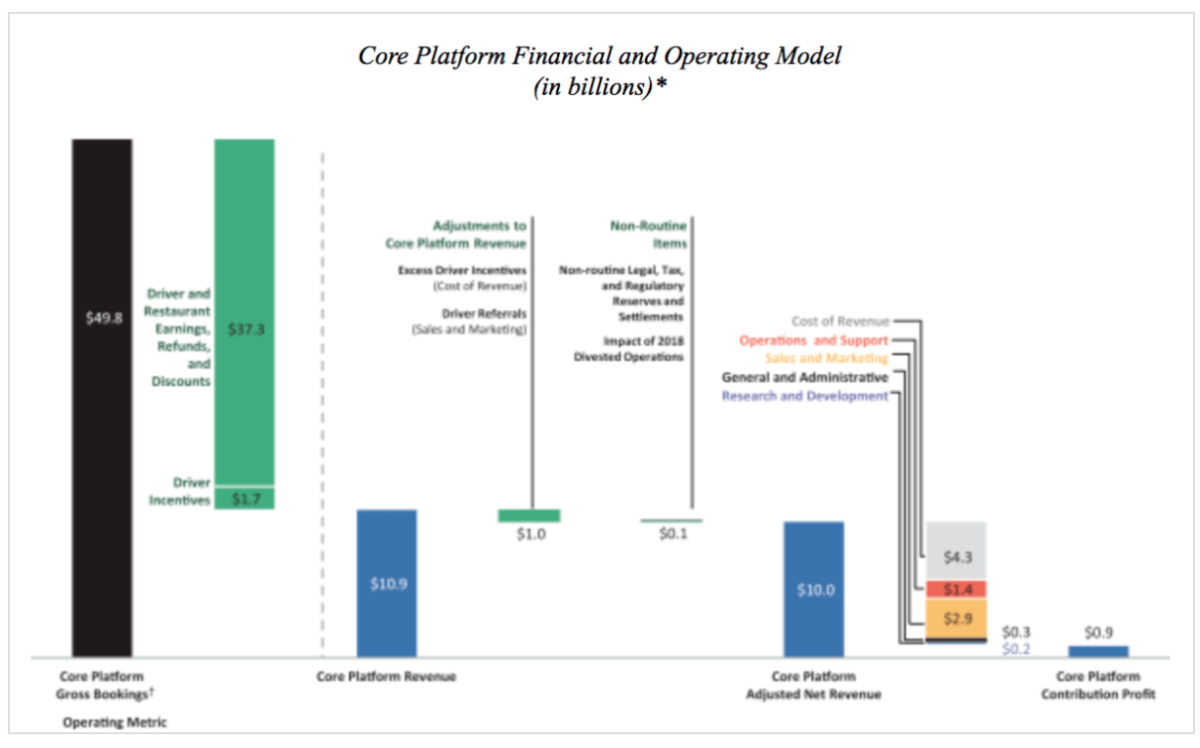

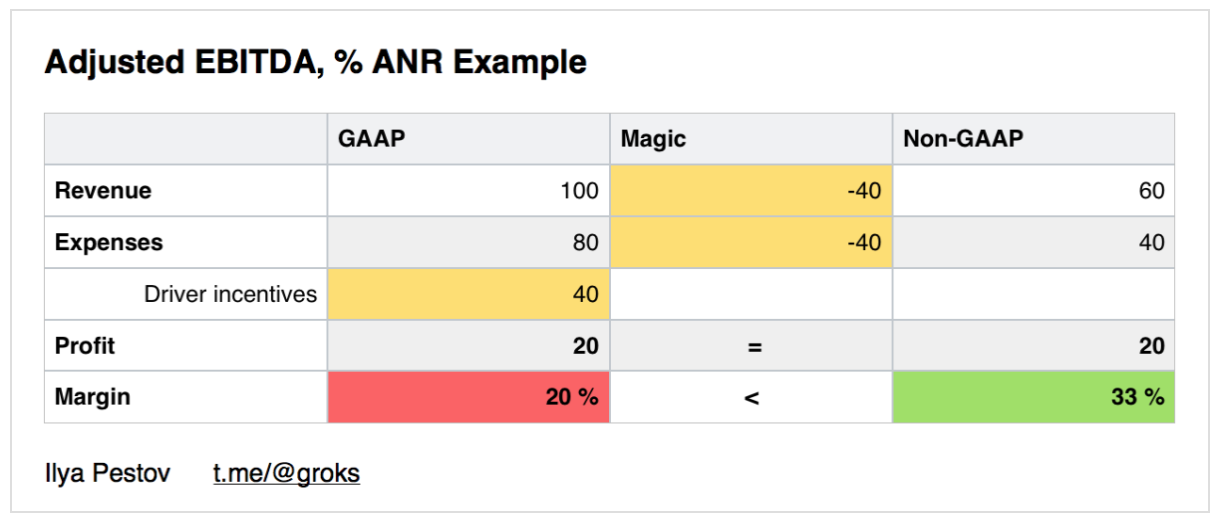

Например, у Убер скорректированная выручка представляет из себя выручку за вычетом дополнительных вознаграждений водителям. Для чего это сделано? Предположим, что компания забирает себе с платежа клиента 25%, а оставшиеся 75% отдаёт водителю. Однако чтобы привлечь нового таксиста в систему, сервис может выделить 10% бонусов сверхнормы.

99 страница проспекта IPO

Убер убеждён, что платит привлечённым в систему водителям достаточно и верит в условную пропорцию 25/75. Поэтому когда выплачиваются дополнительные 10% бонусов, они записываются в расходы, а выручка от gross booking по-прежнему равна 25%. Но де-факто выручка уменьшается и чтобы не запутаться окончательно, эту новую выручку в Убере именуют ANR.

Сей принцип формирования ANR я ещё упоминал в статье «Что ждёт Uber после IPO». Осталось разобраться с тем, что такое Adjusted EBITDA. Рекомендую ознакомиться со всем перечнем корректировок, которые включает в себя этот показатель в любом из финансовых отчётов. А теперь давайте посмотрим на значения AE:

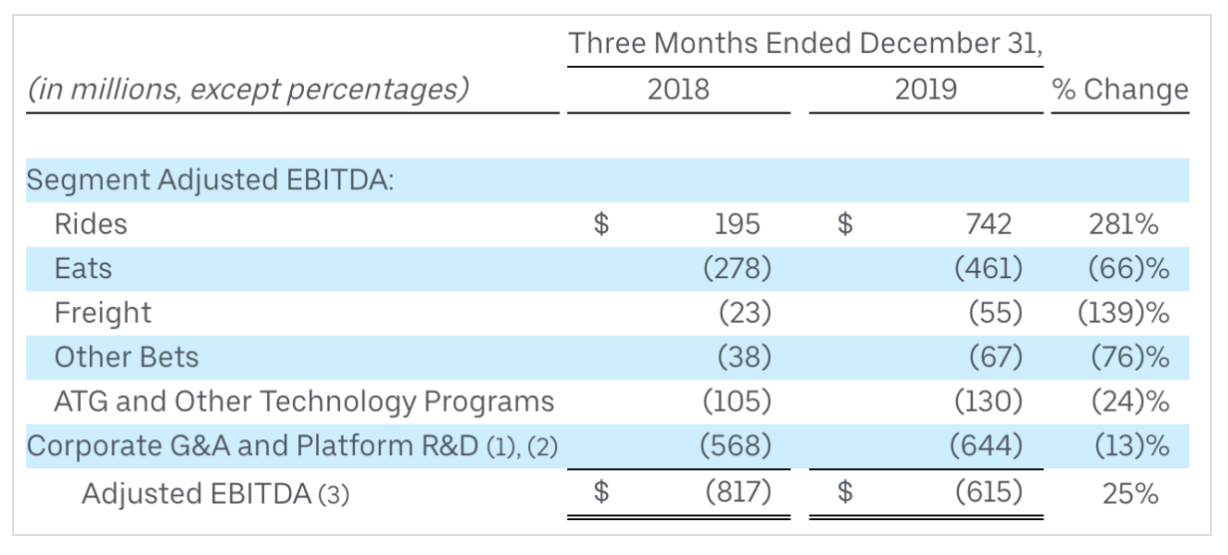

Годовая AE всего Убера в минусе на $2,7 ярда, а сугубо по поездкам она положительная и равна $2 миллиардам. Логично предположить, что сегменты Eats с Freight, ATG и прочим тянут эту самую скорректированную ЕБИТДУ вниз на колоссальные $4,7 миллиарда. Но, к сожалению, годовых значений AE по этим направлениям Убер не публикует. Есть только квартальные:

AE по всем сегментам, кроме поездок получается в минусе на $713 миллионов. То есть их Adjusted EBITDA должна быть в плюсе на $29 миллионов, но это не так. Из полученного значения ещё почему-то вычитаются Corporate G&A и Platform R&D расходы.

Двусмысленность терминологии и формальная логика не оставили во мне никаких сомнений по поводу того, что Убер манипулирует отчётностью. Для чего это делается? Я думаю для того, чтобы сказать, мол, мы ведаем, что творим, ведь по поездкам мы уже давно в плюсе.

Считаете моё предположение вздором? Вбейте в поиск «Uber rides business profit». Например, Ars Technica уже смело говорит, что подразделение такси прибыльное, поскольку EBITDA положительная, забывая, что это вовсе не EBITDA, а скорректированный Non-GAAP.

В итоге у нас есть две Adjusted EBITDA — общая и относящая к определённому сегменту. Происхождение общей AE показано в таблице выше, взятой из презентации инвесторам. Сегментная, как мы уже знаем, исключает Corporate G&A и Platform R&D расходы.

Посудомойки, официанты, кассир, бухгалтер, управляющий, налоги и скидки — не в счёт. Главное — положительная скорректированная ЕБИТДА по пельменям. Если вы этого добились, то, вероятно, компетентные журналисты начнут писать, что ваше заведение скоро станет прибыльным, ибо вы достигли профицита в пельменном сегменте.

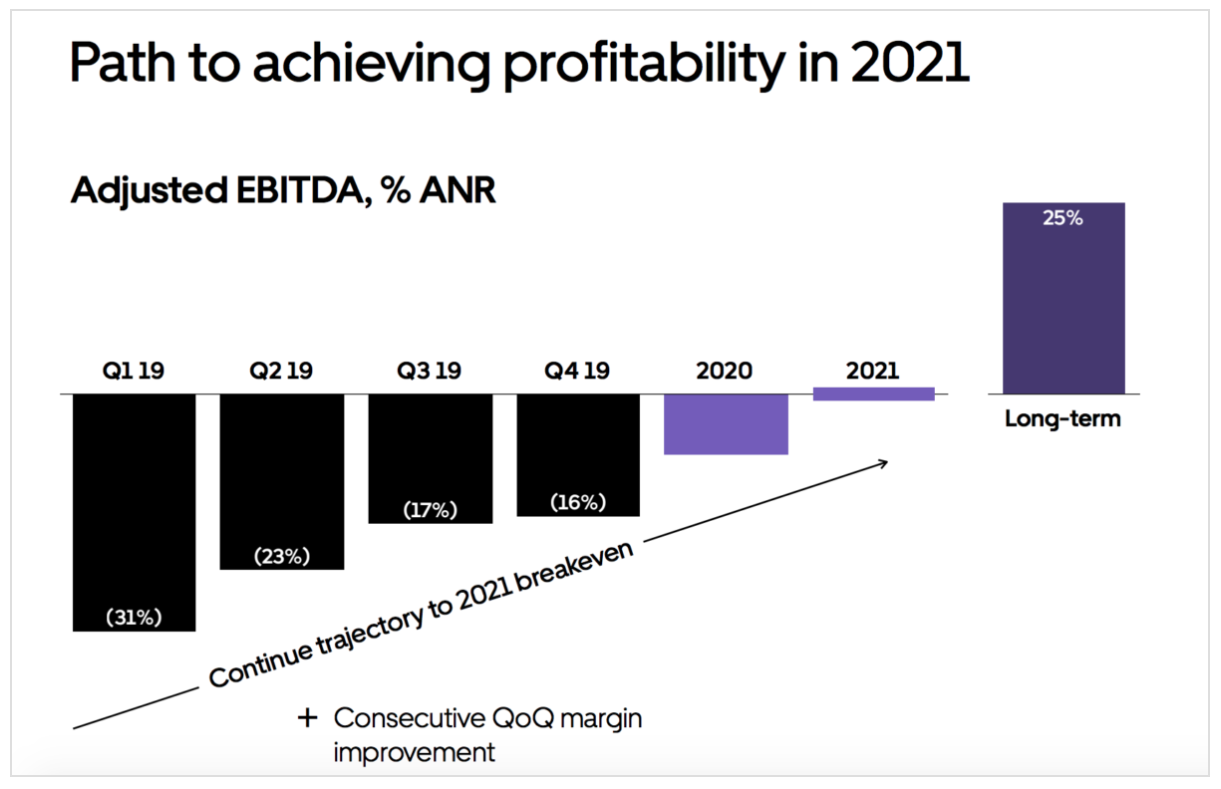

Возвращаюсь к Уберу. Дара Хосровшахи уже не первый квартал говорит о цели добиться положительной AE. Но меня удивило, что в последней презентации эта цель интерпретируется как профицит. Компания даже в планах не озвучивает реальную прибыльность.

Посмотрите внимательнее на график выше. Напомню, что ANR это выручка за вычетом дополнительных бонусов водителям. И, что логично, эти бонусы также вычитаются из расходов. Всё честно. А сейчас я покажу вам магию цифр.

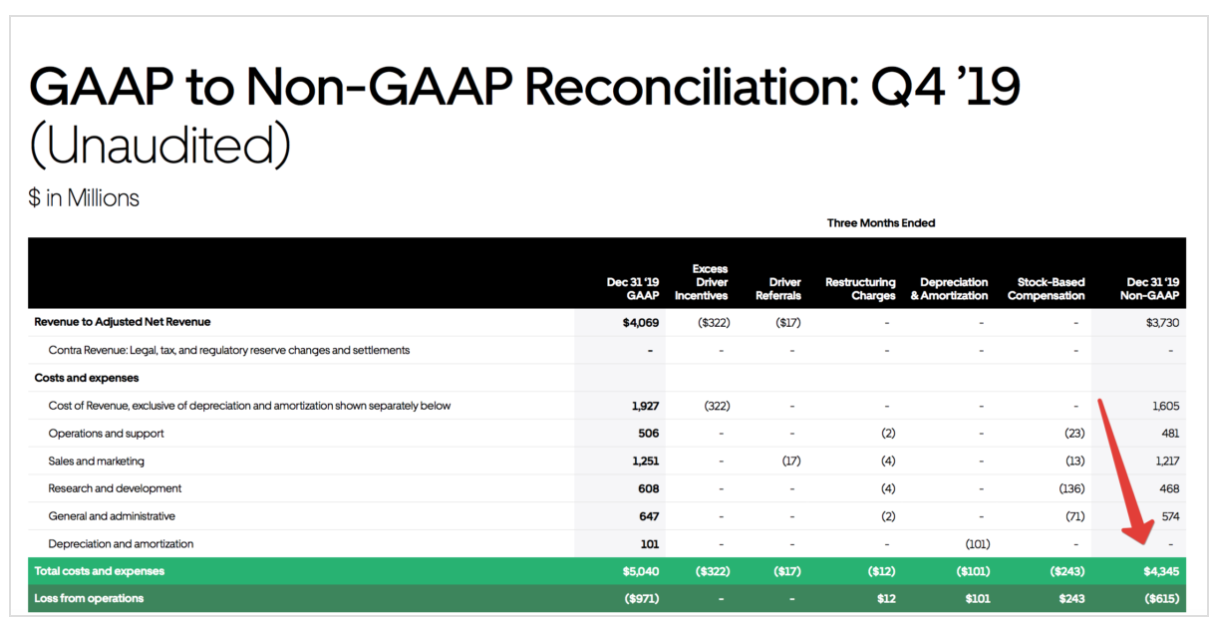

В 2019 году GAAP Revenue составил $4,096 млн, убыток — $971 млн. Adjusted Net Revenue равен $3,730 млн, убыток — $615 млн. В первом случае отношение убытка к выручке равно (23,8)%, во втором (16.4)%. Ну классно же? Вот вам картинка для простоты понимания:

Самое забавное, что про эти их методы я уже писал, только раньше в проспекте фигурировал термин Core Platform Contribution Profit. И если тогда мне казалось, что компания пытается выглядеть привлекательнее ради успешного дебюта на фондовом рынке, то сейчас мне кажется, что это реальное целеполагание внутри Убера.

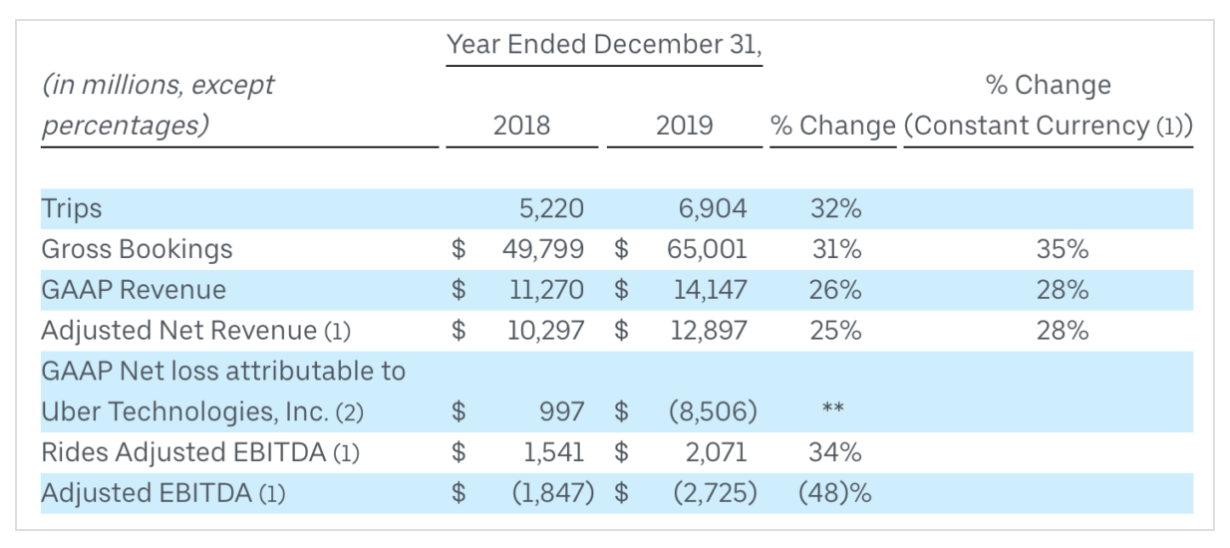

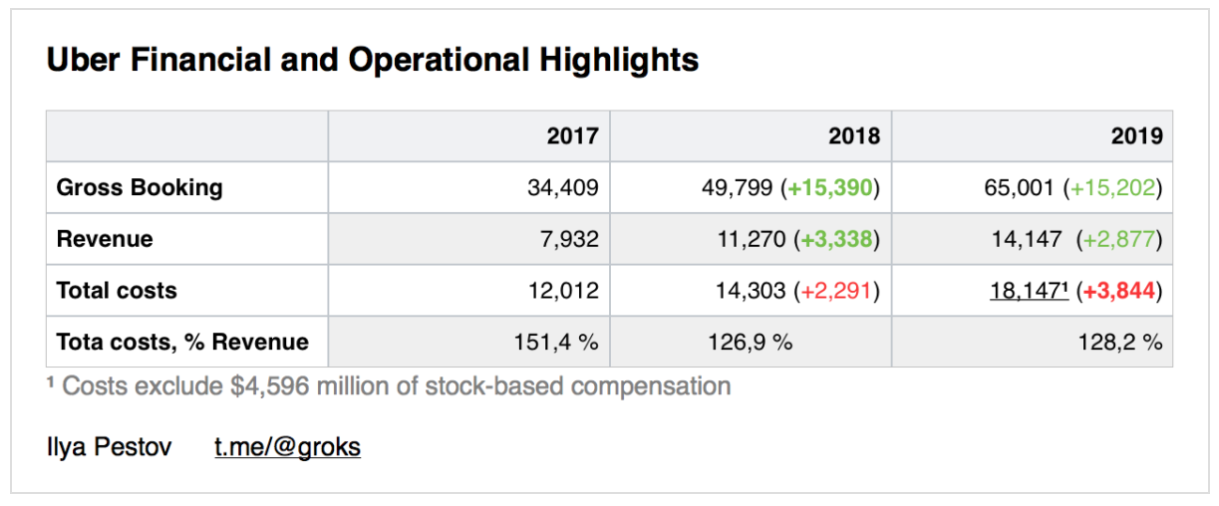

В 2019 году чистый убыток «стартапа» составил $8,5 миллиардов, при выручке в $14 ярдов. Доходы увеличились на 26% YoY, однако их рост замедляется как в процентном соотношении, так и в абсолютных числах. Важно подчеркнуть, что при сокращающихся темпах наращивания выручки расходы наоборот выросли. И это происходит за минусом stock-based compensation.

В июле 2019 года Убер уволил 400 из 1200 сотрудников отдела маркетинга, и я ожидал хотя бы сокращения костов по SG&A, однако с начала года они только увеличились. Adjusted EBITDA в сегменте поездок положительная, но направление еды по этому показателю в минусе на $466 млн в Q4 и $316 млн в Q3. Это (66)% и (67)% YoY. Расходы по еде растут линейно и они даже не думают уменьшаться. Направления Freight, ATG и Other bets также стабильно убыточны.

Подводя итог, я хочу сказать, что за год ситуация в Uber нисколько не улучшилась, а точнее даже ухудшилась. Правда, у компании на руках есть около $11 миллиардов и солидные доли в «Яндекс.Такси», Grab и Didi. Времени на чудеса в операционном управлении у Дары, наверное, достаточно. И я бы верил, что они произойдут, если бы не наблюдал откровенные ухищрения и манипуляции в отчётности.

Большое спасибо всем за внимание. Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, то подписывайтесь на мой канал Groks.

В свежем финансовом документе главный акцент уделён Non-GAAP терминам Adjusted Net Revenue (ANR) и Adjusted EBITDA (AE). Для тех, кто не знает, сразу скажу про Non-GAAP. У многих компаний есть потребность в собственных ключевых метриках и они изобретают скорректированые показатели, не соответствующие стандартам (GAAP) комиссии по ценным бумагам.

Например, у Убер скорректированная выручка представляет из себя выручку за вычетом дополнительных вознаграждений водителям. Для чего это сделано? Предположим, что компания забирает себе с платежа клиента 25%, а оставшиеся 75% отдаёт водителю. Однако чтобы привлечь нового таксиста в систему, сервис может выделить 10% бонусов сверхнормы.

99 страница проспекта IPO

Убер убеждён, что платит привлечённым в систему водителям достаточно и верит в условную пропорцию 25/75. Поэтому когда выплачиваются дополнительные 10% бонусов, они записываются в расходы, а выручка от gross booking по-прежнему равна 25%. Но де-факто выручка уменьшается и чтобы не запутаться окончательно, эту новую выручку в Убере именуют ANR.

Сей принцип формирования ANR я ещё упоминал в статье «Что ждёт Uber после IPO». Осталось разобраться с тем, что такое Adjusted EBITDA. Рекомендую ознакомиться со всем перечнем корректировок, которые включает в себя этот показатель в любом из финансовых отчётов. А теперь давайте посмотрим на значения AE:

Годовая AE всего Убера в минусе на $2,7 ярда, а сугубо по поездкам она положительная и равна $2 миллиардам. Логично предположить, что сегменты Eats с Freight, ATG и прочим тянут эту самую скорректированную ЕБИТДУ вниз на колоссальные $4,7 миллиарда. Но, к сожалению, годовых значений AE по этим направлениям Убер не публикует. Есть только квартальные:

AE по всем сегментам, кроме поездок получается в минусе на $713 миллионов. То есть их Adjusted EBITDA должна быть в плюсе на $29 миллионов, но это не так. Из полученного значения ещё почему-то вычитаются Corporate G&A и Platform R&D расходы.

Двусмысленность терминологии и формальная логика не оставили во мне никаких сомнений по поводу того, что Убер манипулирует отчётностью. Для чего это делается? Я думаю для того, чтобы сказать, мол, мы ведаем, что творим, ведь по поездкам мы уже давно в плюсе.

Считаете моё предположение вздором? Вбейте в поиск «Uber rides business profit». Например, Ars Technica уже смело говорит, что подразделение такси прибыльное, поскольку EBITDA положительная, забывая, что это вовсе не EBITDA, а скорректированный Non-GAAP.

В итоге у нас есть две Adjusted EBITDA — общая и относящая к определённому сегменту. Происхождение общей AE показано в таблице выше, взятой из презентации инвесторам. Сегментная, как мы уже знаем, исключает Corporate G&A и Platform R&D расходы.

Corporate G&A also includes certain shared costs such as finance, accounting, tax, human resources, information technology and legal costs. Platform R&D also includes mapping and payment technologies and support and development of the internal technology infrastructure.Воспользуюсь аллегорией, дабы пояснить, что значит положительная AE по поездкам. Представьте, что у вас есть ресторан. Вы знаете себестоимость самого популярного блюда с учётом труда повара. Пусть это будут пельмени. Так вот разница между себестоимостью пельменей и ценой продажи — есть ваша AE.

Посудомойки, официанты, кассир, бухгалтер, управляющий, налоги и скидки — не в счёт. Главное — положительная скорректированная ЕБИТДА по пельменям. Если вы этого добились, то, вероятно, компетентные журналисты начнут писать, что ваше заведение скоро станет прибыльным, ибо вы достигли профицита в пельменном сегменте.

Возвращаюсь к Уберу. Дара Хосровшахи уже не первый квартал говорит о цели добиться положительной AE. Но меня удивило, что в последней презентации эта цель интерпретируется как профицит. Компания даже в планах не озвучивает реальную прибыльность.

Посмотрите внимательнее на график выше. Напомню, что ANR это выручка за вычетом дополнительных бонусов водителям. И, что логично, эти бонусы также вычитаются из расходов. Всё честно. А сейчас я покажу вам магию цифр.

В 2019 году GAAP Revenue составил $4,096 млн, убыток — $971 млн. Adjusted Net Revenue равен $3,730 млн, убыток — $615 млн. В первом случае отношение убытка к выручке равно (23,8)%, во втором (16.4)%. Ну классно же? Вот вам картинка для простоты понимания:

Самое забавное, что про эти их методы я уже писал, только раньше в проспекте фигурировал термин Core Platform Contribution Profit. И если тогда мне казалось, что компания пытается выглядеть привлекательнее ради успешного дебюта на фондовом рынке, то сейчас мне кажется, что это реальное целеполагание внутри Убера.

Апофеоз

В 2019 году чистый убыток «стартапа» составил $8,5 миллиардов, при выручке в $14 ярдов. Доходы увеличились на 26% YoY, однако их рост замедляется как в процентном соотношении, так и в абсолютных числах. Важно подчеркнуть, что при сокращающихся темпах наращивания выручки расходы наоборот выросли. И это происходит за минусом stock-based compensation.

В июле 2019 года Убер уволил 400 из 1200 сотрудников отдела маркетинга, и я ожидал хотя бы сокращения костов по SG&A, однако с начала года они только увеличились. Adjusted EBITDA в сегменте поездок положительная, но направление еды по этому показателю в минусе на $466 млн в Q4 и $316 млн в Q3. Это (66)% и (67)% YoY. Расходы по еде растут линейно и они даже не думают уменьшаться. Направления Freight, ATG и Other bets также стабильно убыточны.

Подводя итог, я хочу сказать, что за год ситуация в Uber нисколько не улучшилась, а точнее даже ухудшилась. Правда, у компании на руках есть около $11 миллиардов и солидные доли в «Яндекс.Такси», Grab и Didi. Времени на чудеса в операционном управлении у Дары, наверное, достаточно. И я бы верил, что они произойдут, если бы не наблюдал откровенные ухищрения и манипуляции в отчётности.

Большое спасибо всем за внимание. Если вам интересны подобные рассуждения, не вписывающиеся в формат полноценной статьи, то подписывайтесь на мой канал Groks.

bougakov

Ничего нового, ребята взяли на вооружение «community-based EBITDA», придуманный WeWork, мир праху его.

ilusha_sergeevich Автор

Они раньше их ещё это придумали, я делал подробный разбор проспекта IPO Uber. Но опять же одно дело проспект, другое квартальная отчётность.