1910–1920-е гг.: первые суррогаты

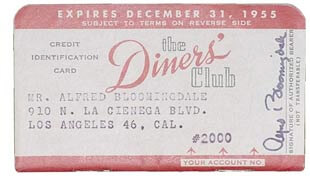

1950-е гг.: универсальная привилегия

1960-е гг.: пластик съел органику

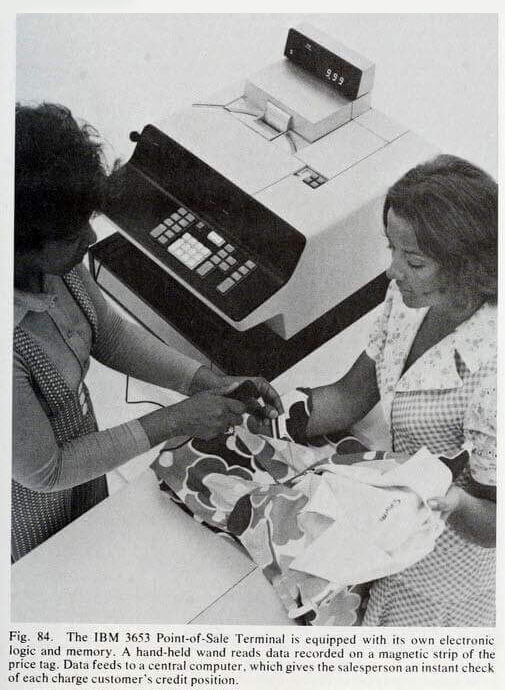

1970-е гг.: время революции

1980–1990-е гг.: микрочипы и домоседы

2000-е гг.: глобализация

Наше время: архаизм или комфорт?

Будущее: биометрия и кибернетика

1910–1920-е гг.: первые суррогаты

1950-е гг.: универсальная привилегия

1960-е гг.: пластик съел органику

1970-е гг.: время революции

1980–1990-е гг.: микрочипы и домоседы

2000-е гг.: глобализация

Наше время: архаизм или комфорт?

Будущее: биометрия и кибернетика

Комментарии (41)

saege5b

30.09.2021 21:08+2И будут все ходить в скафандрах с защитно-зеркально-матовым забралом и общаться голосом через вокодеры.

...хм, что-то мне это напоминает из настоящего...?

Mike_666

03.10.2021 01:28+2Биометрию относительно легко украсть и воспроизвести и почти не возможно поменять в отличие от пароля или крипто-токена.

Protos

03.10.2021 07:19Воспроизвести пока что сложно потому, что нужно сделать 3D модель головы/отпечатка пальца, если мы не говорим конечно о ЕБС или дешевых телефонах android - там простая сверка по видео без всяких лазеров.

Anton-V-K

13.10.2021 10:05c имитацией "морды лица" по слухам вполне может справиться т.н. "театральный грим".

Подделка отпечатков пальцев - это вообще древняя тема.

Транскраниальный анализатор - самое то для стопудовой безопасности! Запомните этот твит! ;)

Protos

13.10.2021 10:12-2"театральный грим"

Ну там где сканирование видео потока да - полагаю можно подделать если очень надо, там где лазеры сканируют лицо как в iPhone ничего думаю не подделать, там высокоточная 3D карта лица.

Подделка отпечатков пальцев - это вообще древняя тема.

Извините, не видел новостей о массовой подделке отпечатков у нормальных сканеров.

Anton-V-K

13.10.2021 11:14https://www.youtube.com/watch?v=2u4ZLGsw1zo - и про iPhone, и про отпечатки пальцев (по состоянию на 2014 год)

Лицо и отпечатки - это то, что человек оставляет везде и не может изменить. Вопрос лишь в технологиях, которые это могут "взломать".

там где лазеры сканируют лицо как в iPhone ничего думаю не подделать, там высокоточная 3D карта лица.

Что мешает нанести грим с соответствующей точностью? Даже если театральный грим не позволит этого достичь, то легко можно представить другие способы, включая силиконовые накладки, мелкие косметические операции и проч.

Другое дело , что для сферического ойфона в вакуме овчинка выделки может не стоить, но биометрию теперь пихают во всё подряд. Хорошо, что есть возможность отказаться и использовать тёплые ламповые пароли и их аналоги.

agat000

17.10.2021 06:45+2Хорошо, что есть возможность отказаться

Хорошо, что пока есть возможность отказаться

Потом не будут спрашивать.

Меня недавно в собственную почту не пустил жлобский Ya, типа "вы входите не так, как обычно, подтвердите по коду в смс, му, хрю. " А этот номер телефона уже у ребенка давно, ребенок в школе, а я на планерке с чужого ноута не могу важный документ открыть. И никакая двухфакторная идентификация не включалась.

"Твой голос на мамин совсем не похож, ты голосом жлобским противно поешь" (с) Пароль правильный, но идите нафиг.

koreec

10.10.2021 06:10только с чеками (от них потом все отказались)

А вот и нет. В Южной Корее до сих пор чеки активно используются, и все банкоматы умеют с ними работать.

de-Bill

14.10.2021 17:07+1В Израиле банкомат читает чеки. Но стоит этот банкомат внутри банка, в отличии от внешних, выдающих наличку.

Std137

13.10.2021 14:04+2Бред собачий, про безопасность nfc. У нее огромная дыра. Минималка без пина. Нарки давно вкурили тему, и найденную карту быстро потрошат минималками...

Пальцы аналогично не вариант. Телефон сейчас более надёжная штука. По крайней мере пока не научились иметь данные из гуглапая и подобных софтин. Плюс, отключение НФС, и необходимость разблокировки. И нет главной проблемы. Я например не пользуюсь кошельком, и как следствие вечно терял этот пластик...

sa1ntik

03.11.2021 07:04Бред собачий, про безопасность nfc. У нее огромная дыра. Минималка без пина. Нарки давно вкурили тему, и найденную карту быстро потрошат минималками...

Нет, не так. Необходимость подтверждения расходных операций пин-кодом никак не связаны с авторизацией через NFC/чипом/полоской. Это исключительно настройки банка-эмитетнта и в некоторых случаях ограничивающиеся платёжной системой. Но там лимиты в районе 100 долларов/евро ЕМНИП.

В любом случае можно подтверждение PIN-кодом настроить и при покупках на 1 копейку. Только нужно ли?

rrust

16.10.2021 14:29ну да, можно сращенный нейроинтерфейс не трогать, а вот электронную часть уже можно менять как обычно

rrust

14.10.2021 08:16+1почему-то никто не упомянул про знаменитое чипирование. Чип будет всегда с собой, не потерять и не сломать без ущерба для здоровья :)

Еще бы научиться приращивать нерв чтобы управлять чипом напрямую.

major-general_Kusanagi

15.10.2021 11:23+2Будущее: биометрия

В соседней теме про использование дипфейка для кражи $35 миллионов! habr.com/ru/news/t/583590

OZR

18.10.2021 14:51+1Достаточно посмотреть на огромное количество утечек персональных данных, от телефонных операторов, до фейсбуков, происходящих каждый день и прийти к очевидному выводу. Персональные данные каждого человека на планете могут и обязательно будут украдены. Это означает, что в ближайшем времени у каждой собаки будут ваши опечатки пальцев, роговички глаз, эмоциональная карта лица. К сожалению, биометрия не надёжна. И если пароли-токены можно поменять, то вырезать роговицу глаз после очередного взлома ... В итоге, биометрическая аутентификация это вовсе не такое уж и будущее. А изначально провальная концепция. Максимум возможно будет допустить оплату на ограниченные суммы. Например метро.

Сложно придумать что-либо удобнее прикладывания физического токена в телефоне/часах, привязанному к банковскому счёту.

darkdaskin

У карты есть весомое преимущество перед телефоном — её не нужно заряжать, а ещё она компактнее и более устойчива к окружающей среде. Поэтому никуда они из обихода не денутся в ближайшие лет 20, оставаясь как минимум запасным средством платежа. А вот картоприёмники в банкоматах, куда карту требуется засунуть, уже устаревают — всё больше банкоматов оснащается более удобными бесконтактными считывателями.

Биометрии доверия нет, поскольку ключевая информация буквально у всех на виду. Воспроизвести её сложнее, но технологии не стоят на месте, а ключ уже не сменишь.

AndyPike

Да, это то, что мне не нравится больше всего.

Разрядил/ разбил/ утопил телефон - и всё, на месяц.

А бесконактным я пока не доверяю, контактный чип более безопасен, думаю.

vvzvlad

Думаете?

sourbarberry

"А бесконактным я пока не доверяю, контактный чип более безопасен, думаю."

Не понятно, на чем основано убеждение, но в случае с бесконтактной авторизацией, как-минимум, исчезает опасность того, что карта будет забыта или зажевана банкоматом.

Protos

Ну данных карты вроде по NFC передается меньше

Aleksandr-JS-Developer

Это да, потом ехать в отделение, тратить кучу времени.

Кстати, в чём опасность бесконтактной оплаты?

В метро с POS терминалами всё посписывают?

Смотрел исследование. Там группа решила проверить.

Первая трудность достать POS терминал в принципе. Он дорогой, его нельзя просто привязать к счёту. Там и счёт должен быть какой-то хитрожопый и обязательно банковский. Дальше сам момент контакта с жертвой. Во-первых, вы не знаете где карта у человека. В исследовании подставные жертвы клали карточки в задний карман. Во вторых, сам момент считывания сложно сделать незаметно. В третьих, из-за одежды и движений проходили только, по моему, 25% платежей.

Дальше сумма списания. Взяли 2000. Не много, не мало, высокий шанс, что такая сумма есть.

В отчётах в приложении банка обязательно будет данные о владельце POS терминала. Большой риск быть пойманным.

Исследователи пришли к выводу, что чтобы получить профит, надо длительный период делать очень много удачных заходов. Смотрел давно, деталей не помню, но вывод был такой, что это очень опасно, невыгодно и сложно. Так что никто не будет этим заниматься. По крайней мере "в тупую".

RTFM13

Как у NFC с защитой от ретрансляции? Автомобили угоняют подключаясь к ключам через стену дома с улицы, а не через одежду. POS будет зарегистрирован где-нибудь в гондурасе/сомали. Массовыми такие случаи не станут, но тем не менее.

ClearAirTurbulence

Что-то мне подсказывает, что с Сомалийским POSом в другой локации транзакции или не пройдут, или сразу будт flagged как most likely fraudulent.

Автомобильный ключ, "к которому подключаются через стену дома", работает, надо полагать, иначе, да и история звучит надуманно, обычно там все работает немного иначе.

RTFM13

Блокировать зарубежные транзакции = шанс оставить человека без денег в зарубежной поездке. Это уже проходили, банки от этого отказались, либо добавили много исключений.

ClearAirTurbulence

Одно дело вы с российской картой в Сомали, и другое - сомалийский pos в России

RTFM13

В чем сложность? Они что, не через интернет подключаются?

Как банк эмитент карты определит географическое положение платежного терминала?

yarglor

А ещё у многих не одна карточка, а несколько. И лежат они в одном месте (бумажнике). И, разумеется, никакого механизма разрешения коллизий в технологии NFC не предусмотрено. Это сильно помешает карманнику с терминалом.

slonik_nocry

хм, не задумывался о таком способе безопастности, спасибо

semmaxim

Современные крутые терминалы точно могут различить 2 карточки, лежащие вплотную. Слышал, что есть и такие, которые могут больше.

yarglor

Пятёрочка и Газпромнефть, видимо, не смогли позволить себе такие крутые терминалы. Могут ли они быть у карманника?

У меня три как раз. Ещё три дома лежат - есть чем усилить шумовую завесу.

JohnDoe_71Rus

Если это оплата товара/услуги то утверждение верно.

В случае общения с банкоматом все иначе. Для операции снятия наличных надо приложить карту 3 раза! Авторизация (хорошо что не надо пин вводить), подтверждение операции снятия и еще приложить для завершения работы с банкоматом. Иначе висит таймаут и не пускает следующего клиента.

С таким алгоритмом ожидаемо положить карту на считыватель и благополучно ее там забыть. По опыту с банкоматами одного синего банка.

dzok

Так же как и в случае с щелью картоприёмника. Сколько карт там забыто, не сосчитать.

wrewolf

Зависит от банка, зелёный, желтый, красный, 2 касания

mikelavr

Есть банкоматы, где для следующего считывания той же карты ее требуется убрать и приложить заново. Так шанс забыть меньше.

Еще вариант - считыватель на вертикальной/наклонной поверхности.

ClearAirTurbulence

Со временем в ATM добавят световую\звуковую сигнализацию, если карту не убрали по завершению операции.

rtkprg2

Я бы еще добавил, что приложение на телефоне внезапно может отказаться работать без предупреждения. Как у меня было: samsung pay вдруг внезапно запросил доступ к адресной книге и смс. При отказе отказался работать. Хорошо, карта была с собой...

ClearAirTurbulence

Никто не запрещает иметь на телефоне несколько приложений для оплаты. У меня, например, Samsung Pay и Google Pay параллельно живут, очень удобно как раз на случай внезапного закидона. А доступ к адресной книге ей нужен, скорее всего, для какой-нибудь менюшки пересылки денег; с тем, что так делать нехорошо, согласен полностью, но придерживаюсь такого мнения, что Гугл и так имеет все мои контакты, так что Самсунгу их дать уже не жалко.

Oxyd

Чип может и безопасен, но вот магнитную полосу на карте, а следовательно и скиммеры и накладные клавиатуры/скрытые камеры увы никто не отменял. Так что если рассматривать безопасность в общем, то NFC выходит безопаснее.

agat000

Буквально недавно - сдох аккум на телефоне. В наличии нет, заказал, 10 дней как идиот с "запасной Нокией" (да, та самая, классика). Выяснил, что банкоматов стало очень мало, Сбер половину поубирал. Мобильный банк недоступен, переводы по СМС ограничены суммой.

В общем - физическая карта нужна. По любому.

frundrwood

К тому времени у "запасной Нокии" будет NFC