В недавно опубликованном отчете индийская компания-разработчик программного обеспечения Infosys сформулировала основные тезисы, относительно перспектив внедрения блокчейн-решений бизнесом в 2017 году. Основные тезисы из этого отчета мы публикуем в блоге нашего международного блокчейн-сервиса Wirex.

Около 50% банков-респондентов признали, что ждут, пока технология достигнет более зрелого уровня развития. В краткосрочной перспективе эти банки планируют проработать ограниченные сценарии применения технологии, прежде чем выделять средства для более крупных инвестиций.

Чуть более трети (35%) респондентов подпадают под категорию «ранних сторонников». Сюда относятся финансовые учреждения, которые уже определили полезные для себя и подходящие для своей стратегии развития блокчейн-кейсы. Они планируют инвестировать в соответствующие инициативы в ближайшем будущем. Диапазон финансирования проектов в этой категории составляет от 1 до 10 млн долларов.

Подлинные «инноваторы» — игроки, уже осуществившие полномасштабный запуск блокчейн-инициатив при поддержке специально учрежденных внутренних команд или партнеров в лице технологических стартапов и компаний. В эту категорию попали около 15% банков.

Такие игроки уже выделили средства на сумму более 10 млн долларов для поддержки инициатив и занимаются экспериментальным изучением вариантов применения блокчейна, выходящих за рамки традиционных сценариев, таких, как трансграничные переводы, клиринг и взаиморасчеты. Стремясь воспользоваться преимуществом первопроходцев, эти банки уже сделали первые шаги в деле формирования и разработки решений, которые имеют все шансы стать одними из первых в отрасли полноценных блокчейн-экосистем.

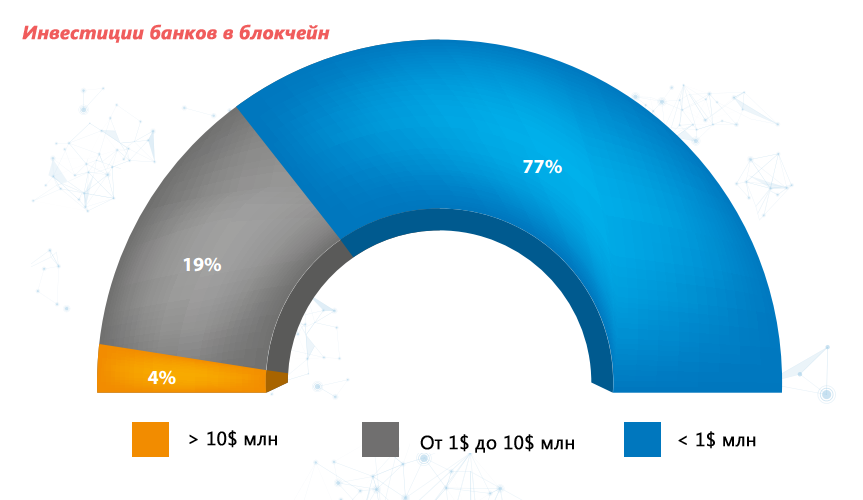

Размер инвестиций большинства (77%) банков-респондентов находится на уровне 1 млн долларов. При этом 4% участников сообщили о вложении более 10 млн долларов. Как бы то ни было, доля этой группы в будущем вырастет, поскольку оставшиеся 19% участников, выделивших от 1 до 10 млн долларов, планируют увеличить финансирование блокчейн-инициатив.

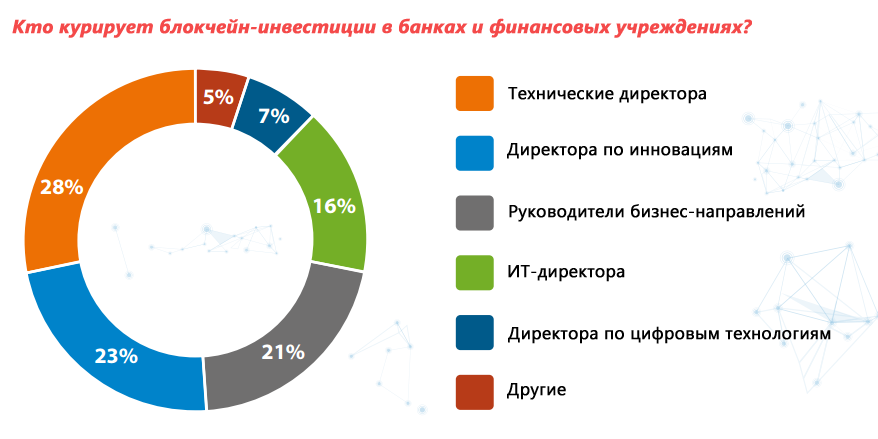

Инициатива по финансированию блокчейн-проектов в банках в настоящий момент исходит от представителей разных подразделений. В большинстве случаев в качестве заинтересованных сторон выступают руководители технических отделов и директора по инновациям, однако начальники бизнес-подразделений начинают все чаще играть ключевую роль в запуске соответствующих проектов. В 28% опрошенных банков работу над блокчейн-проектами ведут технические директора, а в 23% банков эту роль берут на себя директора по инновациям. Разнообразие вариантов применения технологии также не осталось незамеченным со стороны начальников бизнес-подразделений. Так, 21% респондентов указали, что подобные инициативы находятся под контролем бизнес-директоров. Представители небольшой доли респондентов (16%) также сообщили, что в их организации блокчейн-проекты курируются ИТ-директорами, преимущественно потому, что их деятельность также тесно связана с работой бизнес-систем.

Безопасность данных и транзакций потребителей — вопрос первостепенной важности для финансовых учреждений. Концепция открытых блокчейнов сопряжена с беспокойствами по поводу безопасности и потому большая часть банков применяет закрытые регулируемые блокчейны как модель, способную снизить риски безопасности. Закрытые блокчейны также предлагают большую гибкость, повышенную надежность и адаптивность в сравнении с открытой блокчейн-инфраструктурой.

69% опрошенных банков сообщили об использовании модели закрытых блокчейнов. Помимо беспокойств по поводу безопасности, этот выбор обусловлен неоднозначностью ситуации с регуляторным одобрением открытых блокчейнов поскольку те не предоставляют возможность проводить KYC-проверки и выполнять требования по борьбе с отмыванием денег, что, в свою очередь, провоцирует операционные риски.

Около 21% респондентов либо уже используют гибридные блокчейны, либо планируют их применение в ближайшем будущем.

Банки изучают различные варианты применения технологии в сфере финансовых услуг как традиционные, так и нетрадиционные. Данный опрос подтверждает, что наиболее предпочтительными из них считаются те, что позволяют снизить расходы, упростить бизнес-процессы и увеличить операционную эффективность.

Трансграничные платежи, системы цифровой идентификации личности, клиринг и взаиморасчеты наряду с несколько менее актуальными кейсами, такими, как кредитование на основе платежных документов и обработка аккредитивов составляют пятерку наиболее предпочтительных сценариев применения.

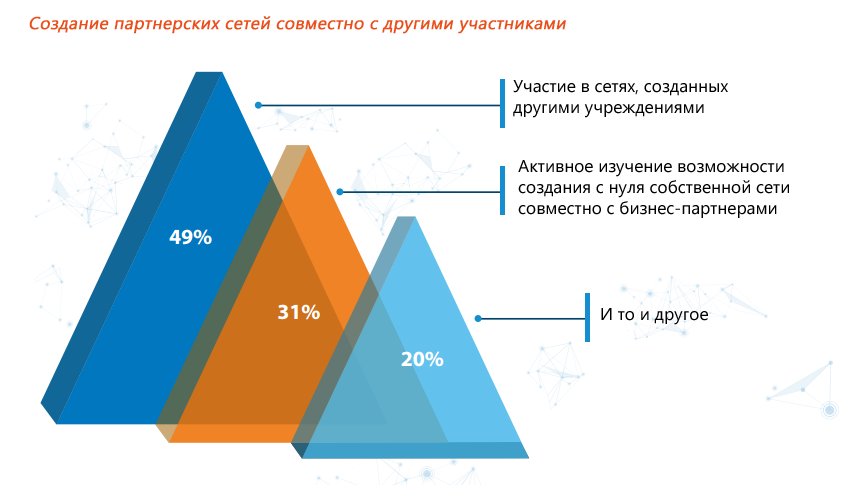

Распределенные технологические платформы, такие как блокчейн могут достигнуть своего истинного потенциала только при поддержке бизнесов-сетей и групп партнеров. И потому не вызывает удивления тот факт, что большинство банков-респондентов, сообщили об участии в партнерствах с технологическими фирмами, финтех-компаниями, коллегами по роду деятельности и центральными организациями, направленными на разработку блокчейн-приложений. Наиболее предпочтительным (49%) способом создания сетей блокчейн-партнеров стало участие в уже сформировавшихся объединениях.

Согласно результатам исследования, большинство банков-респондентов (80%) ожидают, что полноценное и широкомасштабное применение блокчейна в индустрии финансовых услуг станет возможно ближе к 2020 году.

Участники опроса считают трансграничные платежи — наиболее готовым к практической реализации кейсом. Они ожидают, что первые решения в этом сегменте будут представлены уже в этом году.

Среди других сценариев применения они также выделили семь направлений, которые, по их мнению, обязательно должны обзавестись полноценными блокчейн-приложениями. Сюда вошли документарные операции, синдикация займов, клиринг и взаиморасчеты, цифровая идентификация личности, кредитование на основе платежных обязательств и умные контракты.

Как бы то ни было, авторы опроса делают вывод, что первые практические примеры, ожидаемые в 2017 году, не будут отличаться масштабностью или широким охватом. Прочувствовать всю основательность блокчейн-инноваций, по их мнению, удастся не ранее 2020 года.

На основании данных опроса они прогнозируют, что в ближайшие два года мы увидим появление преимущественно внутрибанковских блокчейн-решений, или же межбанковских решений, предназначенных для использования внутри сети партнеров в таких сегментах, как трансграничные платежи и цифровая идентификация. Далее (2–5 лет) последует период появления других межбанковских решений и кейсов с участием регуляторов, в частности, в сегменте документарных операции. В последующие годы (5 и более лет) мы станем свидетелями более широкого распространения Блокчейн в сфере финансовых услуг и банковской экосистеме.

Авторы исследования также ожидают, что к 2020 году распространение блокчейн-приложений достигнет размаха, достаточного для их вовлечения в более крупные экосистемы, с привлечением правительства и корпораций из других индустрий и, возможно, даже конечных потребителей.

Результаты исследования показывают, что в ближайшие два года технология Блокчейн станет главной областью исследования для банков. Сегодня основной вопрос заключается уже не в том, будут ли они заниматься практическим внедрением Блокчейн, но в том, когда и как это будет происходить. В этом отношении авторы опроса выделяют два возможных направления — внутреннее и внешнее.

Банки могут начать освоение технологии с внутренних кейсов, проверяемых в рамках собственной инфраструктуры, чтобы впоследствии применить накопленный опыт работы с Блокчейн в ходе совместных проектов с отраслевыми партнерами.

С точки зрения внешнего направления развития, несколько банков уже начали проводить соответствующие эксперименты в сотрудничестве с технологическими партнерами, а также образовав консорциумы.

Далее, следует краткая оценка основных этапов практического распространения блокчейн в ближайшие годы, предоставленная авторами опроса.

2014–2016 годы. Фаза 1. Анализ ценности Блокчейн для индустрии финансовых услуг

2016–2018 годы. Фаза 2. Проверка концепции

2019–2020 годы. Фаза 3. Появление совместной инфраструктуры

Отраслевые игроки начнут внедрять блокчейн-продукты, отвечающие потребностям отдельных бизнес-направлений.

Эффективное использование совместной инфраструктуры, API и интерфейсов для расширения сферы применения технологии.

По мере распространения Блокчейн консолидация и стандартизация станут нормой.

Ранее конкурирующие друг с другом финансовые организации осознают преимущества единого подхода, такие как ускорение торговых процессов и усовершенствование процессов управления данными применительно к бизнес-операциям.

2021–2025 годы. Фаза 4. Процветание блокчейн-сетей

- 50% опрошенных банков либо уже инвестировали в технологию блокчейн, либо планируют сделать это в 2017 году.

- Ожидается, что в 2017 году средний размер инвестиций в блокчейн-проекты составит 1 млн долларов.

- 33% респондентов ожидают, что широкое распространение блокчейна в коммерческой сфере произойдет в 2018, тогда как большая их часть (50%) считает, что это случится в 2020 году.

- Большинство опрошенных банков — около 69% — экспериментируют с регулируемыми блокчейнами. Существенна и доля игроков выбравших гибридные варианты — 21%.

- Трансграничные платежи, управление цифровыми средствами идентификации, клиринг и взаиморасчеты, обработка аккредитивов и синдикация займов — пять основных кейсов, в рамках которых Блокчейн, по мнению респондентов, скорее всего, получит наибольшее коммерческое распространение.

- Около 50% опрошенных банков для наращивания своего потенциала в области блокчейн-решений выбрали сотрудничество с финтех-стартапами или технологическими компаниями. Еще 30% пошли по пути участия в консорциумах.

- «Готовность экосистемы» и «отсутствие моделей управления среди заинтересованных игроков» были определены как две самые серьезные трудности на пути к широкомасштабному применению технологии.

- «Улучшенная прозрачность между контрагентами» и «сокращение времени проведения транзакций и операций взаиморасчета» были признаны двумя наиболее весомыми преимуществами технологии.

- По данным 74% опрошенных банков, двигателями блокчейн-проектов в них выступают технические директора, директора по инновациям или руководители бизнес-направлений.

Инноваторы, ранние сторонники и наблюдатели

Около 50% банков-респондентов признали, что ждут, пока технология достигнет более зрелого уровня развития. В краткосрочной перспективе эти банки планируют проработать ограниченные сценарии применения технологии, прежде чем выделять средства для более крупных инвестиций.

Чуть более трети (35%) респондентов подпадают под категорию «ранних сторонников». Сюда относятся финансовые учреждения, которые уже определили полезные для себя и подходящие для своей стратегии развития блокчейн-кейсы. Они планируют инвестировать в соответствующие инициативы в ближайшем будущем. Диапазон финансирования проектов в этой категории составляет от 1 до 10 млн долларов.

Подлинные «инноваторы» — игроки, уже осуществившие полномасштабный запуск блокчейн-инициатив при поддержке специально учрежденных внутренних команд или партнеров в лице технологических стартапов и компаний. В эту категорию попали около 15% банков.

Такие игроки уже выделили средства на сумму более 10 млн долларов для поддержки инициатив и занимаются экспериментальным изучением вариантов применения блокчейна, выходящих за рамки традиционных сценариев, таких, как трансграничные переводы, клиринг и взаиморасчеты. Стремясь воспользоваться преимуществом первопроходцев, эти банки уже сделали первые шаги в деле формирования и разработки решений, которые имеют все шансы стать одними из первых в отрасли полноценных блокчейн-экосистем.

Ожидаемый рост блокчейн-инвестиций в 2017 году

Размер инвестиций большинства (77%) банков-респондентов находится на уровне 1 млн долларов. При этом 4% участников сообщили о вложении более 10 млн долларов. Как бы то ни было, доля этой группы в будущем вырастет, поскольку оставшиеся 19% участников, выделивших от 1 до 10 млн долларов, планируют увеличить финансирование блокчейн-инициатив.

Бизнес-руководители, технические директора и директора по инновациям руководят блокчейн-финансированием

Инициатива по финансированию блокчейн-проектов в банках в настоящий момент исходит от представителей разных подразделений. В большинстве случаев в качестве заинтересованных сторон выступают руководители технических отделов и директора по инновациям, однако начальники бизнес-подразделений начинают все чаще играть ключевую роль в запуске соответствующих проектов. В 28% опрошенных банков работу над блокчейн-проектами ведут технические директора, а в 23% банков эту роль берут на себя директора по инновациям. Разнообразие вариантов применения технологии также не осталось незамеченным со стороны начальников бизнес-подразделений. Так, 21% респондентов указали, что подобные инициативы находятся под контролем бизнес-директоров. Представители небольшой доли респондентов (16%) также сообщили, что в их организации блокчейн-проекты курируются ИТ-директорами, преимущественно потому, что их деятельность также тесно связана с работой бизнес-систем.

Большая часть банков (69%) выбирают модель закрытого регулируемого блокчейна

Безопасность данных и транзакций потребителей — вопрос первостепенной важности для финансовых учреждений. Концепция открытых блокчейнов сопряжена с беспокойствами по поводу безопасности и потому большая часть банков применяет закрытые регулируемые блокчейны как модель, способную снизить риски безопасности. Закрытые блокчейны также предлагают большую гибкость, повышенную надежность и адаптивность в сравнении с открытой блокчейн-инфраструктурой.

69% опрошенных банков сообщили об использовании модели закрытых блокчейнов. Помимо беспокойств по поводу безопасности, этот выбор обусловлен неоднозначностью ситуации с регуляторным одобрением открытых блокчейнов поскольку те не предоставляют возможность проводить KYC-проверки и выполнять требования по борьбе с отмыванием денег, что, в свою очередь, провоцирует операционные риски.

Около 21% респондентов либо уже используют гибридные блокчейны, либо планируют их применение в ближайшем будущем.

Краткая справка

- Открытый блокчейн — полностью децентрализованный блокчейн. Любой желающий может присоединиться к его работе и участвовать в процессе достижения консенсуса.

- Гибридный блокчейн работает по типу консорциума, где процесс консенсуса управляется некоторой определенной группой узлов.

- В закрытом блокчейне применяется более строгий контроль за доступом, в том числе за счет разделения прав чтения и изменения той или иной информации.

Трансграничные платежи, системы цифровой идентификации личности, клиринг и взаиморасчеты — наиболее предпочтительные сценарии применения блокчейн-приложений

Банки изучают различные варианты применения технологии в сфере финансовых услуг как традиционные, так и нетрадиционные. Данный опрос подтверждает, что наиболее предпочтительными из них считаются те, что позволяют снизить расходы, упростить бизнес-процессы и увеличить операционную эффективность.

Трансграничные платежи, системы цифровой идентификации личности, клиринг и взаиморасчеты наряду с несколько менее актуальными кейсами, такими, как кредитование на основе платежных документов и обработка аккредитивов составляют пятерку наиболее предпочтительных сценариев применения.

Партнерские соглашения играют ключевую роль в реализации блокчейн-проектов

Распределенные технологические платформы, такие как блокчейн могут достигнуть своего истинного потенциала только при поддержке бизнесов-сетей и групп партнеров. И потому не вызывает удивления тот факт, что большинство банков-респондентов, сообщили об участии в партнерствах с технологическими фирмами, финтех-компаниями, коллегами по роду деятельности и центральными организациями, направленными на разработку блокчейн-приложений. Наиболее предпочтительным (49%) способом создания сетей блокчейн-партнеров стало участие в уже сформировавшихся объединениях.

Некоторые общие закономерности внедрения технологии на рынок

Согласно результатам исследования, большинство банков-респондентов (80%) ожидают, что полноценное и широкомасштабное применение блокчейна в индустрии финансовых услуг станет возможно ближе к 2020 году.

Участники опроса считают трансграничные платежи — наиболее готовым к практической реализации кейсом. Они ожидают, что первые решения в этом сегменте будут представлены уже в этом году.

Среди других сценариев применения они также выделили семь направлений, которые, по их мнению, обязательно должны обзавестись полноценными блокчейн-приложениями. Сюда вошли документарные операции, синдикация займов, клиринг и взаиморасчеты, цифровая идентификация личности, кредитование на основе платежных обязательств и умные контракты.

Как бы то ни было, авторы опроса делают вывод, что первые практические примеры, ожидаемые в 2017 году, не будут отличаться масштабностью или широким охватом. Прочувствовать всю основательность блокчейн-инноваций, по их мнению, удастся не ранее 2020 года.

На основании данных опроса они прогнозируют, что в ближайшие два года мы увидим появление преимущественно внутрибанковских блокчейн-решений, или же межбанковских решений, предназначенных для использования внутри сети партнеров в таких сегментах, как трансграничные платежи и цифровая идентификация. Далее (2–5 лет) последует период появления других межбанковских решений и кейсов с участием регуляторов, в частности, в сегменте документарных операции. В последующие годы (5 и более лет) мы станем свидетелями более широкого распространения Блокчейн в сфере финансовых услуг и банковской экосистеме.

Авторы исследования также ожидают, что к 2020 году распространение блокчейн-приложений достигнет размаха, достаточного для их вовлечения в более крупные экосистемы, с привлечением правительства и корпораций из других индустрий и, возможно, даже конечных потребителей.

Дорога вперед

Результаты исследования показывают, что в ближайшие два года технология Блокчейн станет главной областью исследования для банков. Сегодня основной вопрос заключается уже не в том, будут ли они заниматься практическим внедрением Блокчейн, но в том, когда и как это будет происходить. В этом отношении авторы опроса выделяют два возможных направления — внутреннее и внешнее.

Банки могут начать освоение технологии с внутренних кейсов, проверяемых в рамках собственной инфраструктуры, чтобы впоследствии применить накопленный опыт работы с Блокчейн в ходе совместных проектов с отраслевыми партнерами.

С точки зрения внешнего направления развития, несколько банков уже начали проводить соответствующие эксперименты в сотрудничестве с технологическими партнерами, а также образовав консорциумы.

Далее, следует краткая оценка основных этапов практического распространения блокчейн в ближайшие годы, предоставленная авторами опроса.

2014–2016 годы. Фаза 1. Анализ ценности Блокчейн для индустрии финансовых услуг

- Банки и предоставляющие финансовую инфраструктуру посредники сформировали отраслевые группы для обсуждения возможностей.

- Создание закрытых групп из представителей отрасли, а также их технологических и финтех-партнеров.

- Создание партнерских проектов, охватывающих всю отрасль, таких, как R3 и Linux Hyperledger Foundation.

2016–2018 годы. Фаза 2. Проверка концепции

- Поиск ключевых концепций, способных оказать то или иное воздействие на бизнес и оценка возможности масштабирования блокчейн-решений с целью снижения расходов при поддержании должного уровня безопасности.

- Диалог между регуляторами, аудиторами, партнерами и экосистемой с целью выявления наиболее важных и нуждающихся в оптимизации процессах, которые выиграют больше всего от внедрения технологии.

- Цель тестовых проектов — оценка того, предоставляют ли блокчейн-процессы какие-либо преимущества по производительности, цене, скорости и масштабируемости в сравнении с существующими процессами.

- Несмотря на тот факт, что некоторые влиятельные консорциумы уже были сформированы к 2017 году, в целом, вопрос налаживания коллективного диалога и совместных договоренностей об универсальных и гибких открытых отраслевых стандартах остается по-прежнему открытым.

- Правительства и регуляторы сыграют важную роль, которая будет заключаться в защите потребителей и одновременном поощрении инноваций.

2019–2020 годы. Фаза 3. Появление совместной инфраструктуры

Отраслевые игроки начнут внедрять блокчейн-продукты, отвечающие потребностям отдельных бизнес-направлений.

Эффективное использование совместной инфраструктуры, API и интерфейсов для расширения сферы применения технологии.

По мере распространения Блокчейн консолидация и стандартизация станут нормой.

Ранее конкурирующие друг с другом финансовые организации осознают преимущества единого подхода, такие как ускорение торговых процессов и усовершенствование процессов управления данными применительно к бизнес-операциям.

2021–2025 годы. Фаза 4. Процветание блокчейн-сетей

- Завершение формирования и укрепление стандартов операционной совместимости и коммуникационных каналов.

Поделиться с друзьями

qrck13

> Ожидается, что в 2017 году средний размер инвестиций в блокчейн-проекты составит 1 млн долларов.

Для банков и других крупных финансовых игроков, 1млн — это «на пределе погрешности».

У меня складываеться впечатление, что они просто инвестируют в эту технологию чисто «на всякий случай, т.к. не понятно зачем реально она им нужна, но если выстрелит, и все будут ей пользоваться — то мы будем в пролете, если сейчас не заниматься этим».

Предвижу очередной «крах

дот-комовблок-чейнов»