Введение

Эта публикация дает простое и интуитивно понятное введение к вопросу об использовании фильтра Калмана. Публикация рассчитана на тех, кто слышал о фильтре Калмана, но не знает, как он работает, а также на тех, кто знает уравнения фильтра Калмана, но не знает, откуда они берутся.

Требуемые знания: знакомство с матричной алгеброй, нормальным многомерным распределением, ковариацией матриц и т. д.

Постановка задачи

Фильтр Калмана имеет множество применений в технике и экономике. Выберем не тривиальную задачу – отслеживание местоположения ракеты запущенyой из страны Y. Обозначим текущее местоположение ракеты

как пару координат широты – a и долготы – b, на контурной карте это

как пару координат широты – a и долготы – b, на контурной карте это  .

.На данный момент времени, точные координаты х неизвестны, но мы можем определить вероятность нахождения ракеты в данной точке

исходя из двумерной плотности вероятности

исходя из двумерной плотности вероятности  . Предполагая гауссовским закон распределения, значение плотности вероятности в точке можно записать в виде:

. Предполагая гауссовским закон распределения, значение плотности вероятности в точке можно записать в виде: (1)

(1)где:

— распределение вероятности местоположения ракеты;

— распределение вероятности местоположения ракеты;? – ковариационная матрица 2?2.

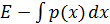

В рассматриваемой модели:

(2)

(2)Используем следующий листинг для построения на плоскости эллиптической области распределения вероятности с центром красного цвета.

Листинг решения

from scipy import linalg

import numpy as np

import matplotlib.cm as cm

from matplotlib.mlab import bivariate_normal

import matplotlib.pyplot as plt

# == Настройка гостовской плотности р == #

? = [[0.4, 0.3], [0.3, 0.45]]

? = np.matrix(?)

x_hat = np.matrix([0.2, -0.2]).T

# ==Определим матрицы G и R из уравнения y = G x + N(0, R) == #

G = [[1, 0], [0, 1]]

G = np.matrix(G)

R = 0.5 * ?

# == Матрицы A и Q== #

A = [[1.2, 0], [0, -0.2]]

A = np.matrix(A)

Q = 0.3 * ?

# == Матрицы A и Q == #

y = np.matrix([2.3, -1.9]).T

# == Настройка сетки для построения графика== #

x_grid = np.linspace(-1.5, 2.9, 100)

y_grid = np.linspace(-3.1, 1.7, 100)

X, Y = np.meshgrid(x_grid, y_grid)

def gen_gaussian_plot_vals(?, C):

"µTorrent.lnk "

m_x, m_y = float(?[0]), float(?[1])

s_x, s_y = np.sqrt(C[0, 0]), np.sqrt(C[1, 1])

s_xy = C[0, 1]

return bivariate_normal(X, Y, s_x, s_y, m_x, m_y, s_xy)

#Построить график

fig, ax = plt.subplots(figsize=(8,6))

ax.grid()

Z = gen_gaussian_plot_vals(x_hat, ?)

ax.contourf(X, Y, Z, 6, alpha=0.6, cmap=cm.jet)

cs = ax.contour(X, Y, Z, 6, colors="black")

ax.clabel(cs, inline=1, fontsize=10)

plt.show()Получим:

Определение шага фильтрации

Датчики, установленные на ракете, сообщают координаты её текущего положения

. Поместим эту точку на график с помощью следующего листинга.

. Поместим эту точку на график с помощью следующего листинга.Листинг решения

fig, ax = plt.subplots(figsize=(8, 6))

ax.grid()

Z = gen_gaussian_plot_vals(x_hat, ?)

ax.contourf(X, Y, Z, 6, alpha=0.6, cmap=cm.jet)

cs = ax.contour(X, Y, Z, 6, colors="black")

ax.clabel(cs, inline=1, fontsize=10)

ax.text(float(y[0]), float(y[1]), "$y$", fontsize=20, color="black")

plt.show()Получим:

Датчики неточны поэтому мы должны интерпретировать выход нашего датчика не как

, а следующим образом:

, а следующим образом: (3)

(3)Здесь матрицы G и R имеют размерность 2?2, а матрица R содержит только положительные элементы. Помеха в виде шумов –

, не зависит от измеряемых координат –

, не зависит от измеряемых координат –  .

.Для объединения плотности вероятности

и полученного соотношения для y воспользуемся уравнением Байеса используя безусловную и условную

и полученного соотношения для y воспользуемся уравнением Байеса используя безусловную и условную  вероятности:

вероятности:

где:

Для определения

воспользуемся следующими соотношениями и условиями:- ;

- с учётом соотношения (3), относительная вероятность

равна

равна  ;

;  не зависит от и входит в вычисления только как нормализующая постоянная.

не зависит от и входит в вычисления только как нормализующая постоянная.

Поскольку мы находимся в линейной и гауссовой структуре, обновленная плотность может быть вычислена путем вычисления линейных регрессий; в частности, известно решение [1]:

где:

(4)

(4)где:

— матрица коэффициентов регрессии.

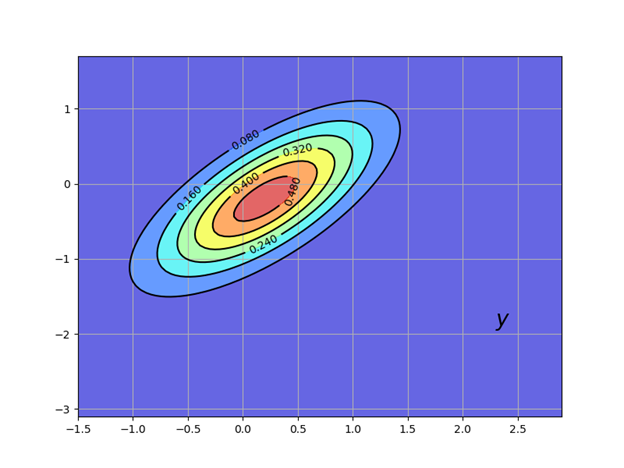

— матрица коэффициентов регрессии.Эта новая плотность

показана на следующем рисунке через контурные линии и цветовую карту. Первоначальная плотность оставлена в виде контурных линий для сравнения.

показана на следующем рисунке через контурные линии и цветовую карту. Первоначальная плотность оставлена в виде контурных линий для сравнения.Листинг решения

fig, ax = plt.subplots(figsize=(8, 6))

ax.grid()

Z = gen_gaussian_plot_vals(x_hat, ?)

cs1 = ax.contour(X, Y, Z, 6, colors="black")

ax.clabel(cs1, inline=1, fontsize=10)

M = ? * G.T * linalg.inv(G * ? * G.T + R)

x_hat_F = x_hat + M * (y - G * x_hat)

?_F = ? - M * G * ?

new_Z = gen_gaussian_plot_vals(x_hat_F, ?_F)

cs2 = ax.contour(X, Y, new_Z, 6, colors="black")

ax.clabel(cs2, inline=1, fontsize=10)

ax.contourf(X, Y, new_Z, 6, alpha=0.6, cmap=cm.jet)

ax.text(float(y[0]), float(y[1]), "$y$", fontsize=20, color="black")

plt.show()Получим:

Наша новая плотность «закручивает» предыдущую

в направлении, определяемом новой информацией  .

.При генерации фигуры мы устанавливаем G как единичную матрицу и

, матрица для

согласно соотношению (2).

согласно соотношению (2).Прогноз на шаг вперёд

Подведём промежуточные итоги. Нами получено вероятное текущее положение ракеты с использованием информации о начальном и текущем её положении. Это имеет название фильтрация, но не прогнозирование, поскольку фильтруем от шума, но не можем предсказать местоположение ракеты в следующий момент времени.

Давайте предположим, что нам поставлена другая задача: предсказать местоположение ракеты после истечения единицы времени, не имея никакой информации о новом её местоположении.

Для решения этой задачи используем линейную гауссовою модель вида:

(5)

(5)Наша цель – объединить этот закон движения и наше текущее распределение

, чтобы придумать новое предсказательное распределение для местоположения ракеты за одну единицу времени.Ввиду (5) все, что нам нужно сделать, – ввести случайный вектор

и выработать распределение

и выработать распределение  , где w не зависит от

, где w не зависит от  и имеет распределение

и имеет распределение

Поскольку в (5) используются линейные комбинации случайных переменных с гауссовыми распределениями, то и

также является гауссовой переменной.После преобразований соотношений (4) с учётом введенных переменных получим:

Матрица

часто записывается как

часто записывается как  и называется усилением Кальмана. Добавлен индекс , напоминающий нам, что зависит от , но не зависит от

и называется усилением Кальмана. Добавлен индекс , напоминающий нам, что зависит от , но не зависит от  или

или Используя эти обозначения, мы можем суммировать наши результаты следующим образом. Наше обновленное предсказание – имеет плотность вероятности

, где:

, где:

(6)

(6)Плотность

называется прогностическим распределением. Прогностическое распределение – это новая плотность, показанная на следующем рисунке, где использованы обновлённые параметры:

называется прогностическим распределением. Прогностическое распределение – это новая плотность, показанная на следующем рисунке, где использованы обновлённые параметры:

Листинг решения

fig, ax = plt.subplots(figsize=(8,6))

ax.grid()

# Плотность 1

Z = gen_gaussian_plot_vals(x_hat, ?)

cs1 = ax.contour(X, Y, Z, 6, colors="black")

ax.clabel(cs1, inline=1, fontsize=10)

# Плотность 2

M = ? * G.T * linalg.inv(G * ? * G.T + R)

x_hat_F = x_hat + M * (y - G * x_hat)

?_F = ? - M * G * ?

Z_F = gen_gaussian_plot_vals(x_hat_F, ?_F)

cs2 = ax.contour(X, Y, Z_F, 6, colors="black")

ax.clabel(cs2, inline=1, fontsize=10)

# Плотность 3

new_x_hat = A * x_hat_F

new_? = A * ?_F * A.T + Q

new_Z = gen_gaussian_plot_vals(new_x_hat, new_?)

cs3 = ax.contour(X, Y, new_Z, 6, colors="black")

ax.clabel(cs3, inline=1, fontsize=10)

ax.contourf(X, Y, new_Z, 6, alpha=0.6, cmap=cm.jet)

ax.text(float(y[0]), float(y[1]), "$y$", fontsize=20, color="black")

plt.show()Получим:

Рекурсивная процедура

Давайте посмотрим на то, что мы сделали. Мы начали текущий период с

для размещения координат ракеты. Затем мы использовали текущее измерение для обновления вероятности до. Наконец, мы использовали закон движения (5) для  обновить до

обновить до  .

.Если мы сейчас переходим к следующему периоду, мы снова готовы взять

в качестве предшествующего периода. Обозначая  для и

для и  для , полная рекурсивная процедура состоит:

для , полная рекурсивная процедура состоит:- Начинаем текущий период с предшествующего

- Получаем текущее измерение

- Вычислить распределение фильтрации

из

из и, применяя правило Байеса и условное распределение (3) ;

и, применяя правило Байеса и условное распределение (3) ; - Вычислить прогностическое распределение

из фильтрационного распределения (5);

из фильтрационного распределения (5); - Приращение t на единицу и переход к шагу 1.

Повторяя (6), динамика для

и

и  выглядит следующим образом:

выглядит следующим образом:

(7)

(7)Это стандартные динамические уравнения для фильтра Калмана (см., например, [2], с. 58)

Конвергенция

Матрицa

является мерой неопределенности нашего предсказания из  . Помимо особых случаев, эта неопределенность никогда не будет полностью решена, независимо от того, сколько времени истекает.

. Помимо особых случаев, эта неопределенность никогда не будет полностью решена, независимо от того, сколько времени истекает.Одна из причин заключается в том, что наше предсказание

составлено на основе информации, доступной в t-1, а не t. Даже если мы знаем точное значение  (чего мы не делаем), из уравнения перехода (5) следует, что:

(чего мы не делаем), из уравнения перехода (5) следует, что:

Поскольку

не наблюдается при t-1, в любое время предсказание повлечет за собой некоторую ошибку (если не вырождается).

не наблюдается при t-1, в любое время предсказание повлечет за собой некоторую ошибку (если не вырождается).Однако, конечно, возможно, что

сходится к постоянной матрице при  . Чтобы изучить эту тему, давайте разберем второе уравнение в (7):

. Чтобы изучить эту тему, давайте разберем второе уравнение в (7): (8)

(8)Это нелинейное разностное уравнение для

. Фиксированная точка (8) является постоянной матрицей ? такой, что:

Уравнение (8) известно, как разностное уравнение Риккати дискретного времени. Уравнение (9) называется дискретным временным алгебраическим уравнением Риккати.

Условия, при которых существует неподвижная точка и сходящаяся к ней последовательность

, обсуждаются в [3] и [4], глава 4.

, обсуждаются в [3] и [4], глава 4.Достаточным (но не необходимым) условием является то, что все собственные значения

матрицы A удовлетворяют

матрицы A удовлетворяют  (см., например, [4], стр. 77). Это сильное условие гарантирует, что безусловное распределение сходится при

(см., например, [4], стр. 77). Это сильное условие гарантирует, что безусловное распределение сходится при  .

.В этом случае для любого начального выбора

, неотрицательного и симметричного, последовательность в (8) сходится к неотрицательной симметрической матрице

, неотрицательного и симметричного, последовательность в (8) сходится к неотрицательной симметрической матрице  , которая является решением (9).

, которая является решением (9).Реализация

Класс Kalman из пакета QuantEcon.py реализует фильтр Kalman на основе линейной модели пространства состояний следующего вида:

Приведём переход переменных к принятым в публикации обозначениям:

Класс Kalman из пакета QuantEcon.py [5] имеет ряд методов, приведём те, которые относятся к данной публикации:

- before_to_filtered, метод обновляет

до

до  ;

; - filter_to_forecast, метод обновляет распределение фильтрации до прогнозирующего распределения – которое становится новым ранее

;

; - update, обновление, которое сочетает в себе последние два метода;

- stationary_values, метод вычисляет решение уравнения (9) и соответствующее (стационарное) усиление Кальмана.

Примеры использования класса Kalman из пакета QuantEcon.py

Пример 1

Рассмотрим следующее простое применение фильтра Калмана взятое из [2], раздел 2.9.2. Предположим, что все переменные являются скалярами, скрытое состояние

фактически является постоянным, равным некоторому значению  . Динамика состояний отражена в выражении (5) с

. Динамика состояний отражена в выражении (5) с ,

,  и

и  . Уравнение измерения:

. Уравнение измерения:  , где

, где  равно

равно  .

.Задача этого примера с использованием kalman.py построить первые пять предсказательных плотностей

. При моделировании использовать следующие значения переменных

. При моделировании использовать следующие значения переменных  .

.Листинг решения

from quantecon import Kalman

import numpy as np

from quantecon import LinearStateSpace

import matplotlib.pyplot as plt

from scipy.stats import norm

# == параметры == #

? = 10 # Постоянное значение состояния x_t

A, C, G, H = 1, 0, 1, 1

ss = LinearStateSpace(A, C, G, H, mu_0=?)

# ==задание до инициализации фильтра Калмана == #

x_hat_0, ?_0 = 8, 1

kalman = Kalman(ss, x_hat_0, ?_0)

# == наблюдение за измерением в модели пространства состояний== #

N = 5

x, y = ss.simulate(N)

y = y.flatten()

# == настроить график == #

fig, ax = plt.subplots(figsize=(8,6))

xgrid = np.linspace(? - 5, ? + 2, 200)

for i in range(N):

# == записать текущее прогнозируемое среднее и дисперсию== #

m, v = [float(z) for z in (kalman.x_hat, kalman.Sigma)]

# =обновление фильтра == #

ax.plot(xgrid, norm.pdf(xgrid, loc=m, scale=np.sqrt(v)), label=f'$t={i}$')

kalman.update(y[i])

ax.set_title(f'Первые {N} распределений плотности вероятности \n при $\\theta = {?:.1f}$')

ax.legend(loc='upper left')

plt.show()Получим:

Как показано в [2], в разделах 2.9.1-2.9.2, эти распределения асимптотически приближаются к неизвестному значению

.

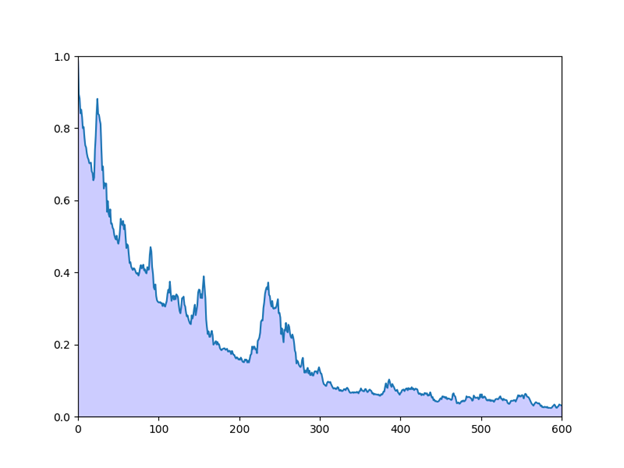

.Пример 2

На предыдущем графике приведена некоторая поддержка идеи о том, что интеграл плотности вероятности сходится к

.Чтобы проверить идею, нужно выбрать небольшое

и вычислить интеграл:

и вычислить интеграл:

для

.

.Листинг решения

from quantecon import Kalman

from numpy import*

from quantecon import LinearStateSpace

from scipy.stats import norm

import matplotlib.pyplot as plt

from scipy.integrate import quad

? = 0.1

? = 10 # Постоянное значение состояния x_t

A, C, G, H = 1, 0, 1, 1

ss = LinearStateSpace(A, C, G, H, mu_0=?)

x_hat_0, ?_0 = 8, 1

kalman = Kalman(ss, x_hat_0, ?_0)

T = 600

z = empty(T)

x, y = ss.simulate(T)

y = y.flatten()

for t in range(T):

# Запись текущего предсказанного среднего, дисперсии их плотности распределения

m, v = [float(temp) for temp in (kalman.x_hat, kalman.Sigma)]

f = lambda x: norm.pdf(x, loc=m, scale=sqrt(v))

integral, error = quad(f, ? - ?, ? + ?)

z[t] = 1 - integral

kalman.update(y[t])

fig, ax = plt.subplots(figsize=(8, 6))

ax.set_ylim(0, 1)

ax.set_xlim(0, T)

ax.plot(range(T), z)

ax.fill_between(range(T), zeros(T), z, color="blue", alpha=0.2)

plt.show()Получим:

Пример 3

Как обсуждалось выше, последовательность

не вырождена, то в общем случае невозможно предсказать без ошибок в момент времени t-1 (и это было бы так, даже если бы мы могли наблюдать ). Давайте теперь сравним предсказание , сделанное фильтром Калмана, против конкурента, которому разрешено наблюдать .

не вырождена, то в общем случае невозможно предсказать без ошибок в момент времени t-1 (и это было бы так, даже если бы мы могли наблюдать ). Давайте теперь сравним предсказание , сделанное фильтром Калмана, против конкурента, которому разрешено наблюдать .Этот конкурент будет использовать условное ожидание

, которое в этом случае является

, которое в этом случае является  .. Известно, что условное ожидание является оптимальным методом прогнозирования с точки зрения минимизации среднеквадратической ошибки. (Точнее, минимизатор

.. Известно, что условное ожидание является оптимальным методом прогнозирования с точки зрения минимизации среднеквадратической ошибки. (Точнее, минимизатор  по g равен

по g равен  ).

).Таким образом, мы сравниваем фильтр Калмана с конкурентом, который имеет больше информации (в смысле возможности наблюдать скрытое состояние) и ведет себя оптимально с точки зрения минимизации квадратичной ошибки. Наши переходы будут оцениваться по квадрату ошибки.

В частности, ваша задача состоит в том, чтобы генерировать график, отображающий наблюдения как

, так и

, так и  против t при t=1,...,50.

против t при t=1,...,50.Для параметров задайте

,

,  и

и  , где I — тождество 2 ? 2.

, где I — тождество 2 ? 2.Задать

.

.Чтобы инициализировать предыдущую плотность, следует установить:

.

.и

.

.Наконец, установите

.

.Листинг решения

from scipy.linalg import eigvals

from quantecon import Kalman

import numpy as np

from quantecon import LinearStateSpace

import matplotlib.pyplot as plt

# === Определение A, C, G, H === #

G = np.identity(2)

H = np.sqrt(0.5) * np.identity(2)

A = [[0.5, 0.4],

[0.6, 0.3]]

C = np.sqrt(0.3) * np.identity(2)

# === Настроить модель пространства состояний, начальное значение x_0 установить на ноль=== #

ss = LinearStateSpace(A, C, G, H, mu_0 = np.zeros(2))

# === Определить предыдущую плотность=== #

? = [[0.9, 0.3],

[0.3, 0.9]]

? = np.array(?)

x_hat = np.array([8, 8])

# === Инициализировать фильтр Калмана === #

kn = Kalman(ss, x_hat, ?)

# == Печатать собственные значения A == #

print("Собственные значения A:")

print(eigvals(A))

# == Печать стационарная ?== #

S, K = kn.stationary_values()

print("Дисперсия ошибки стационарного прогноза:")

print(S)

# === Создать сюжет=== #

T = 50

x, y = ss.simulate(T)

e1 = np.empty(T-1)

e2 = np.empty(T-1)

for t in range(1, T):

kn.update(y[:,t])

e1[t-1] = np.sum((x[:, t] - kn.x_hat.flatten())**2)

e2[t-1] = np.sum((x[:, t] - A @ x[:, t-1])**2)

fig, ax = plt.subplots(figsize=(9,6))

ax.plot(range(1, T), e1, 'k-', lw=2, alpha=0.6, label='Ошибка фильтра Калмана')

ax.plot(range(1, T), e2, 'g-', lw=2, alpha=0.6, label='Условная математическая ошибка')

ax.legend()

plt.show()Получим:

Собственные значения A:

[ 0.9+0.j -0.1+0.j]

Дисперсия ошибки стационарного прогноза:

[[0.40329108 0.1050718 ]

[0.1050718 0.41061709]]

Пример 4

Попробуйте изменить коэффициент 0.3 в Q=0.3I вверх и вниз. Для Q=0.5I получим:

Собственные значения A:

[ 0.9+0.j -0.1+0.j]

Дисперсия ошибки стационарного прогноза:

[[0.62286148 0.12527948]

[0.12527948 0.63270989]]

Для Q=0.1I получим:

Собственные значения A:

[ 0.9+0.j -0.1+0.j]

Дисперсия ошибки стационарного прогноза:

[[0.16433113 0.06508848]

[0.06508848 0.16752408]]

Заметим, как диагональные значения в стационарном решении

(см. (9)) возрастают и убывают в соответствии с этим коэффициентом.Интерпретация заключается в том, что большая случайность в законе движения для приводит к большей (постоянной) неопределенности в прогнозировании.

- C. M. Bishop. Pattern Recognition and Machine Learning. Springer, 2006.

- L Ljungqvist and T J Sargent. Recursive Macroeconomic Theory. MIT Press, 4 edition, 2018.

- E. W. Anderson, L. P. Hansen, E. R. McGrattan, and T. J. Sargent. Mechanics of Forming and Estimating Dynamic Linear Economies. In Handbook of Computational Economics. Elsevier, vol 1 edition, 1996.

- D. B. O. Anderson and J. B. Moore. Optimal Filtering. Dover Publications, 2005.

- kalman.py.https://github.com/QuantEcon/QuantEcon.py/blob/master/quantecon/kalman.py

Beaglz

Еще про прикладную магию Калмана посредством Excel можно почитать здесь

www.mathfinance.cn/kalman-filter-example