К понятию финансовых технологий (или просто финтеху) относят практически все разработки, которые могут использовать банки или платежные системы. Однако официально понятие финтеха подразумевает используемые финансовыми организациями именно инновационных технологий, таких как большие данные, блокчейн, искусственный интеллект и другие.

Развитие финансовых технологий — одна из целей Центрального Банка России. Подробно план их развития на 2022-2024 года изложен в соответствующем проекте. Предлагаем посмотреть, что запатентовали российские компании в 2022 году.

Что происходит с финтехом в России в целом

В 2019 году Россия заняла третье место в мире по уровню проникновения финансовых технологий и первое место по осведомленности о финтех-решениях в сфере платежей.

Центробанк России разработал несколько дорожных карт по развитию финансовых технологий. Инициатива распространяется на цифровой рубль, удалённую идентификацию, систему быстрых платежей, онлайн-сервис Маркетплейс, механизм регулятивная «песочница» (мониторинг финансовых сервисов и технологий на рынке), SupTech и RegTech (технологии из сферы правового регулирования финансового рынка). Некоторые направления развития отражены также в нормативных актах, включая децентрализацию финансов и внедрение открытых API.

В 2016 году по инициативе Банка России была создана Ассоциация ФинТех, объединившая как минимум ЦБ РФ, Газпромбанк, НСПК (национальная система платёжных карт), ВТБ, QIWI, Сбер, Тинькофф, АК Барс, Россельхозбанк, Альфа-Банк, Райффайзенбанк, ВСК, Мосбиржу. При этом из всех организаций активным патентованием разработок занимается только Сбер.

Ассоциация работает над заданными ЦБ целями. В 2021 году ими был учреждён первый в России блокчейн-оператор «Система распределенного реестра», запущен портал Открытых API со всей актуальной информацией.

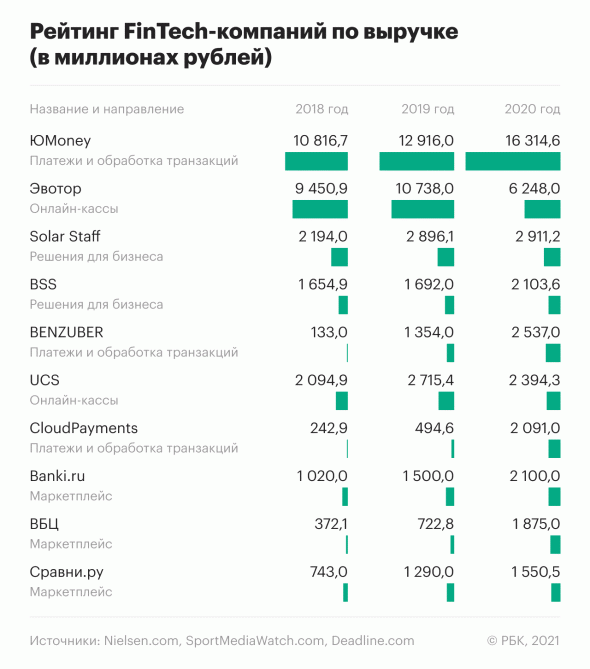

Компании из представленного выше рейтинга проекта «Атланты-1000» 2021 также неохотно занимаются регистрацией патентов. В ряде исследований отмечается, что несмотря на высокий уровень проникновения финтех-технологий в России это преимущественно «лёгкие» технологии — платежные системы, онлайн-сервисы, маркетплейсы. Решения по ним преимущественно заимствуются, а не изобретаются и регистрируются. На развитие же более «тяжёлых» технологий — искусственного интеллекта, больших данных, блокчейна — в РФ не хватало ресурсов.

Какие патенты получили компании?

Значимой патентной активностью отличился Сбер — ему принадлежат почти все разработки из списка ниже. Именно Сберу принадлежит проект Сбертех, что в том числе делает его таким значимым в сфере финансовых технологий. Именно Сбертех обеспечивает банк большей частью технологий.

Общение с банком по видеосвязи с защитой информации на мониторе

Одна из тенденций, отмеченная за Сбером в 2022 году — системы распознавания лиц клиентов. Одна из таких — система для определения, подвергалось ли лицо человека на видео синтетическим изменениям (патент №2768797). Для изучения лиц на видео, выстраивания моделей, сравнения и других процессов используется машинное обучение. Сбер в последний год активно разрабатывает систему общения с клиентами по видеосвязи, в том числе ищет способы выдачи кредитов через видео-консультацию. Пилот такого проекта был запущен в конце 2022 года.

При этом зарегистрирована минимум одна разработка, направленная на защиту данных, представляемых на экране мониторов (патент №2768533). Эта система защиты цифровой информации подразумевает использование цифровых меток (ЦМ) — блоков из графических элементов, размещенных геометрическим паттерном. То есть на экран монитора будет выводиться полупрозрачная подложка для защиты и кодирования информации, автоматически подстраиваясь под объём кодируемых данных.

Работа над безопасностью

Далеко не все разработки этой области используют именно инновационные технологии, но всё равно могут быть интересны.

Повышается безопасность взноса наличных через банкоматы. Сбер запатентовал систему (патент №2767284), которая при поступлении запроса на отмену начисления денежных средств будет получать фото того, кто проводит операцию, сравнивать его с эталонным и принимать решение о выполнении команды. Другой патент (№2767285) направлен на устранение сбоев при операциях по зачислению наличных.

Ведётся работа над обнаружением и устранением мошенников. Так, патент №2769084 описывает способ нахождения похожих мошеннических групп по графовым моделям. То есть система автоматически сравнивает проведенную транзакцию с известными мошенническими схемами и исходя из этого принимает решение. Ниже некоторые из представленных в этом патенте схем.

Ведётся работа и над повышением безопасности работы мобильных устройств. Патент №2779521 описывает систему для идентификации устройства при установке приложения. Цель патента также в выявлении мошеннических транзакций.

Создал свою разработку в сфере идентификации и Тинькофф — ему принадлежит патент №2779249. Это разработка для определения принадлежности банковской карты пользователю, использующая данные о его местоположении и географические координаты.

Внедрение блокчейна для проведения операций

Блокчейн называют частным случаем технологий распределенного реестра, которые входят список ЦБ о наиболее важных технологиях. Обе технологии позволяют хранить информацию о транзакциях новым, более защищённым и менее управляемым способом.

Сбер зарегистрировал патент на использование технологии распределённого реестра при операциях между юридическими лицами (патент №2768561). При проведении сделки будут генерироваться цифровые токены, соответствующие обязательствам каждой из сторон сделки. Каждый токен при этом содержит уникальный ID и связан с публичным ключом его владельца. Некоторые схемы к этому патенту представлены ниже.

Итоги

Несмотря на то, что сам по себе рынок финансовых технологий в России достаточно сильно развит, новые разработки в этой сфере патентуются лишь немногими участниками рынка. В интервью 2020 года с директором по технологиям больших данных «Билайна» и заместителем президента-председателя правления банка ВТБ отмечалось, что крупные корпорации работают со множеством стартапов. Последние при этом затрагивают самые разные области: от бесконтактных платежей до использования искусственного интеллекта. Однако как показал опыт 2022 года, патентованием финтех-разработок сейчас занимается преимущественно компания с развитой IT-инфраструктурой и большими бюджетами — Сбер.

О сервисе Онлайн Патент

Онлайн Патент – цифровая система №1 в рейтинге Роспатента. С 2013 года мы создаем уникальные LegalTech-решения для защиты и управления интеллектуальной собственностью. Зарегистрируйтесь в сервисе Онлайн-Патент и получите доступ к следующим услугам:

Онлайн-регистрация программ, патентов на изобретение, товарных знаков, промышленного дизайна;

Подача заявки на внесение в реестр отечественного ПО;

Опции ускоренного оформления услуг;

Бесплатный поиск по базам патентов, программ, товарных знаков;

Мониторинги новых заявок по критериям;

Онлайн-поддержку специалистов.

Больше статей, аналитики от экспертов и полезной информации о интеллектуальной собственности в России и мире ищите в нашем Телеграм-канале.

Получите скидку в 2000 рублей на первый заказ. Подробнее в закрепленном посте.

Комментарии (5)

nataglushakova81

00.00.0000 00:00А какую видите сложность патентования для стартапов ? И в чем риски для стартапов, если они продолжают этого не делать?

sokolovps

00.00.0000 00:00+1По моему мнению, если есть возможность что-то действительно крутое запатентовать - лучше это сделать. Лишним не будет. Для потенциальных инвесторов это тоже сигнал, мол, этой компании не наплевать на свои разработки. И потенциальным инвесторам проще вкладывать в компанию с хоть каким-то патентным портфелем, чем с ноу-хау на словах и перспективами в отдаленном будущем. В США в принципе стараются так делать. Особенно в фарме и ИТ. И там строго следят за тем, чтобы даже название стартапа было зарегистрировано как товарный знак. Вспомним историю того же Google - основатели сперва получили патенты на свою поисковую машину, где нужно было - выкупили у того же Стенфорда. У нас же распространен патентный нигилизм или пофигизм, и это, конечно, не очень хорошо.

itGuevara

Смешно. В основе финансовой операции, любого добровольного перевода, в том числе, через ДБО, лежит подписанное распоряжение владельца средств. В подавляющем большинстве – электронное (мы же про финтех) распоряжение подписывается электронной подписью (ЭП). В РФ электронная подпись – это анекдот. Сама концепция ЭП искажена (извращена), начиная от того, что одному подписанту сейчас дают (продают) кучу подписей: одну для росреестра, вторую для торговой площадки №1, третью для торговой площадки №2, четвертую для налоговой и т.д. Должно быть один человек – одна подпись. Это только один штрих по искажению концепции. Сама реализация подписи – еще хуже, см. https://habr.com/ru/post/717804/

Финтех должен начинаться с реализации понятной и доступной ЭП. "Космические финкорабли" - хорошо, но начинать нужно с простых вещей.

А про Сбер лучше вообще не упоминать, т.к. это настоящее жульё. Пошел год назад купить доллары. Можно купить? Операционист: Конечно! Открывайте долларовый счет и тут же снимите зелеными. Положили? Здорово! Опс. А наша программа (этого крутого финтеха) почему-то не дает снять доллары (мы то не при чем). Теперь валюту снять у вас не получится. Временно конечно. Подождите немного. С тех пор и до сего дня ответ без изменений: снять можете, но только рублями по текущему (совсем другому чем год назад) курсу …

то, что попало на счет после 9 марта

"и большими бюджетами — Сбер" - выше показал откуда они берутся.

sokolovps

Знакомая ситуация, но ситуация все равно прискорбная. Наши банки не заинтересованы почему-то в масштабной разработке и внедрении своих решений. Писал материал про тот же Bank of America - они прям озабочены постоянным совершенствованием всего и вся. Порой это доходит до идиотизма, когда программа блокирует твою карточку, если лимит превышен на один цент при переводе. И такого много. А Сбер такой не один. Это не болезнь только российских банков. Почитайте про историю Wells Fargo. Про немецкие банки - вообще отдельный рассказ.

itGuevara

Причины. Безумие регулятора, во главе с ЦБ. Настолько все усложнить, столько напридумывать одних только обязательных форм отчетности. Настолько заставить банки плодить кучу регламентов полностью переписанных из инструкций ЦБ только с одной целью - когда приходит проверка предъявить ей талмуд на 100 страниц из которых 90% текста совпадет с инструкцией ЦБ (типа "не придеретесь"). Конечно по таким регламентам никто работать не сможет.

"Ни минуты покоя" - быстрота изменений требований регулятора (далее переделки в АБС) настолько частые, что говорить о консервативном / стабильном ПО - невозможно.

Отечественные #аналоговнеты: даже западные форматы зачем-то переделывают, например, формат CRS.

Чудачества. Например, подписание электронных документов электронной подписью (2346-У) требует .... (барабанная дробь) итоговую рукописную подпись (на контрольную сумму единицы хранения).

...

Первым финтехпроектом должен быть - очистка от всех перечисленных глупостей (спуститься на землю). Ну а потом уже блокчейн и космос.