Постановка задачи

Критерий Дарбина-Уотсона (Durbin–Watson statistic) - один из самых распространенных критериев для проверки автокорреляции.

Данный критерий входит в стандартный инструментарий python:

присутствует в таблице выдачи результатов регрессионного анализа модуля линейной регрессии Linear Regression;

может быть рассчитан с помощью функции statsmodels.stats.stattools.durbin_watson.

К сожалению, стандартные инструменты python не позволяют получить табличные значения статистики критерия Дарбина-Уотсона, нам предлагается воспользоваться методом грубой оценки: считается, что при расчетном значении статистики критерия в интервале [1; 2] автокорреляция отсутствует (см. Durbin–Watson statistic). Однако, для качественного статистического анализа такой подход неприемлем.

Представляет интерес реализовать в полной мере критерий Дарбина-Уотсона средствами python, добавив этот важный критерий в инструментарий специалиста DataScience.

В данном обзоре мы коснемся только собственно критерия Дарбина-Уотсона и его применения для выявления автокорреляции. Особенности построения регрессионных моделей и прогнозирования в условиях автокорреляции (двухшаговый метод наименьших квадратов и пр.) мы рассматривать не будем.

Применение пользовательских функций

Как и в предыдущем обзоре, здесь будут использованы несколько пользовательских функций для решения разнообразных задач. Все эти функции созданы для облегчения работы и уменьшения размера программного кода. Данные функции загружается из пользовательского модуля my_module__stat.py, который доступен в моем репозитории на GitHub.

Вот перечень данных функций:

graph_plot_sns_np - функция строит линейный график средствами seaborn;

graph_regression_plot_sns - функция строит график регрессионной модели и график остатков средствами seaborn;

regression_error_metrics - функция возвращает ошибки аппроксимации регрессионной модели;

graph_hist_boxplot_probplot_sns - функция позволяет визуализировать исходные данные для одной переменной путем одновременного построения гистограммы, коробчатой диаграммы и вероятностного графика средствами seaborn; имеется возможность выбирать, какие графики строить (h - hist, b - boxplot, p - probplot);

norm_distr_check - проверка нормальности распределения исходных данных с использованием набора из нескольких статистических тестов.

Goldfeld_Quandt_test, Breush_Pagan_test, White_test - проверка гетероскедастичности с использование тестов Голдфелда-Квандта, Бриша-Пэгана и Уайта соответственно;

graph_regression_pair_predict_plot_sns - прогнозирование: построение графика регрессионной модели (с доверительными интервалами) и вывод расчетной таблицы с данными для заданной области значений X.

В процессе данного обзора мы создаем пользовательскую функцию Durbin_Watson_test, которая проверяет гипотезу о наличии автокорреляции (она тоже включена в пользовательский модуль my_module__stat.py).

Основы теории

Информацию о критерии Дарбина-Уотсона можно почерпнуть в [1, с.659], [2, с.117], [3, с.239], [4, с.188], а также:

Итак, предположим, мы рассматриваем регрессионную модель:

или в матричном виде:

Критерий Дарбина-Уотсона применяется в ситуации, когда регрессионные остатки связаны автокорреляционной зависимостью 1-го порядка [2, с.111]:

где - некоторое число (

), а случайные величины

удовлетворяют требованиям, предъявляемым к регрессионным остаткам классической модели (т.е. равенство нулю среднего значения, постоянство дисперсии и некоррелированность между собой):

Проверяется нулевая гипотеза об отсутствии автокорреляции:

Альтернативной гипотезой может быть:

существование отрицательной автокорреляции (левосторонняя критическая область):

существование положительной автокорреляции (правосторонняя критическая область):

существование автокорреляции вообще (двусторонняя критическая область):

Расчетное значение статистики критерия Дарбина-Уотсона имеет вид:

где - остатки (невязки) регрессионной модели.

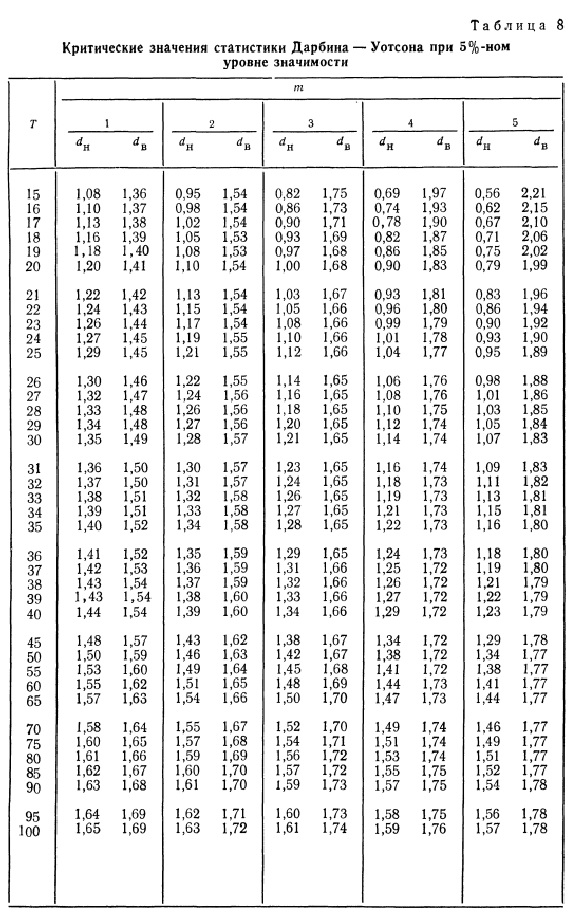

По таблицам (см. [1, с.659], [2, с.402], [3, с.291]) в зависимости от уровня значимости (5%, 2.5%, 1%), числа параметров регрессионной модели

(кроме свободного члена

) (от 1 до 5) и объема выборки

(от 15 до 100) определяются критические значения статистики Дарбина-Уотсона: нижний

и верхний

предел.

Правила принятия гипотез по критерию Дарбина-Уотсона выглядят довольно своеобразно - критические значения образуют пять областей различных статистических решений (причем критические границы принятия и непринятия

не совпадают):

Значение |

Принимается гипотеза |

Вывод |

|---|---|---|

отвергается |

есть положительная автокорреляция |

|

неопределенность |

||

принимается |

автокорреляция отсутствует |

|

неопределенность |

||

отвергается |

есть отрицательная автокорреляция |

Есть очень удачная мнемоническая схема, приведенная в [3, с.240]:

Особенности критерия Дарбина-Уотсона:

Критические значения критерия табулированы для объема выборки от 15 до 100, аппроксимаций мне обнаружить не удалось. При меньших значениях критерий применять нельзя, при больших - очевидно, приходиться пользоваться грубым оценочным правилом: при расчетном значении статистики критерия в интервале [1; 2] автокорреляция отсутствует (см. https://en.wikipedia.org/wiki/Durbin–Watson_statistic).

Критерий позволяет выявить только автокорреляцию 1-го порядка. Отклонение нулевой гипотезы не означает, что автокорреляции нет вообще - возможно наличие автокорреляции более высоких порядков.

Критерий построен в предположении, что регрессоры

и ошибки

не коррелированы, поэтому его нельзя применять, в частности, для моделей авторегрессии [4, с.191].

Критерий не подходит для моделей без свободного члена

.

Критерий имеет зону неопределенности, когда нет оснований ни принимать, ни отвергать нулевую гипотезу.

Между статистикой критерия и коэффициентом автокорреляции существует приближенное соотношение:

Существуют и другие критерии для проверки автокорреляции (тест Бройша-Годфри, Льюнга-Бокса и пр.).

Как было указано выше, большой проблемой является отсутствие табличных значений статистики критерия Дарбина-Уостона в стандартном инструментарии python. Для реализации возможностей данного критерия в полном объеме нам потребуется оцифровка весьма объемных таблиц критических значений.

Оцифровка табличных значений статистики критерия Дарбина - Уотсона

Я решил добавить в обзор этот раздел, хотя, строго говоря, можно было обойтись и без него, а сразу воспользоваться оцифрованными таблицами статистики критерия Дарбина-Уотсона.

Однако, если мы хотим выполнять качественный статистический анализ, неизбежно придется работать с большим количеством статистических критериев и далеко не все из них реализованы в python. Критерий Дарбина-Уотсона - это только один из многих. Количество критериев, рассматриваемых в литературе по прикладной статистике в последние годы постоянно увеличивается. Специалисту придется реализовывать многие критерии самостоятельно и одна из проблем, с которой придется столкнуться - это таблицы критических значений. Далеко не все табличные значения имеют аппроксимации, а значит придется каким-то образом оцифровывать эти таблицы. Небольшие таблицы можно сохранить в файлах вручную, а вот такой подход с объемными таблицами (как в нашем случае) - это слишком непроизводительно и нерационально.

В общем, на мой взгляд, представляет интерес разобрать пример оцифровки статистических таблиц на примере нашего критерия Дарбина-Уотсона - это позволит специалистам сэкономить человеко-часы работы и облегчить совершенствование инструментов статистического анализа.

Замечу сразу, что я не являюсь глубоким специалистом в области анализа и обработки изображений и текстов на python - это не совсем мой профиль. Профессионалы в этой области, возможно, раскритикуют то, как решается поставленная задача и предложат более удачное решение. Если будет так - то заранее спасибо. Я же эту задачу старался решить наиболее простым и рациональным способом, доступным для широкого круга специалистов. На всякий случай могу процитировать Давоса Сиворта из "Игры престолов": "Простите за то, что увидите".

Алгоритм действий:

Для оцифровки я использовал таблицы, приведенные в [3, с.290-292].

Сканируем таблицы, сохраняем в виде jpg-файлов (Durbin_Watson_test_1.jpg, Durbin_Watson_test_2.jpg, Durbin_Watson_test_3.jpg) в папке text_processing, расположенной внутри папки с рабочим .ipynb-файлом:

Распознаем текст (я воспользовался онлайн-сервисом https://convertio.co/), полученные текстовые файлы Durbin-Watson-test-1.ocr.txt, Durbin-Watson-test-2.ocr.txt, Durbin-Watson-test-3.ocr.txt также помещаем в папке text_processing.

Откроем файлы, запишем содержимое файлов в переменные, каждая из которых соответствует одной странице:

with open('text_processing\Durbin-Watson-test-1.ocr.txt') as f1:

Durbin_Watson_test_1 = f1.readlines()

display(Durbin_Watson_test_1, type(Durbin_Watson_test_1), len(Durbin_Watson_test_1))

С остальными файлами - действуем аналогично:

with open('text_processing\Durbin-Watson-test-2.ocr.txt') as f2:

Durbin_Watson_test_2 = f2.readlines()

display(Durbin_Watson_test_2, type(Durbin_Watson_test_2), len(Durbin_Watson_test_2))

with open('text_processing\Durbin-Watson-test-3.ocr.txt') as f3:

Durbin_Watson_test_3 = f3.readlines()

display(Durbin_Watson_test_3, type(Durbin_Watson_test_3), len(Durbin_Watson_test_3))Видим, что переменные представляют собой списки, элементами которых является строки.

Для облегчения дальнейшей обработки данных создадим список, элементами которого являются переменные-страницы:

Durbin_Watson_test = [Durbin_Watson_test_1, Durbin_Watson_test_2, Durbin_Watson_test_3]Далее я не стал публиковать здесь скриншоты с обработкой страниц - из-за экономии места. В ipyng-файле, который доступен в моем репозитории, весь процесс обработки представлен достаточно подробно.

Исключаем все строки, которые начинаются не с цифр; при этом воспользуемся алгоритмом перезаписи списка:

# создаем новый список

Durbin_Watson_test_new = list()

# удаляем строки

for page in Durbin_Watson_test:

page_temp = list() # временная страница

for line in page:

if line[0].isdigit():

page_temp.append(line) # перезаписываем список

Durbin_Watson_test_new.append(page_temp)Исключаем из текста управляющие символы (\t, \n) - с помощью регулярных выражений (regex) (модуль re):

# задаем шаблон для удаления символов

pattern = r'[\t+\n+]'

# выполняем обработку

Durbin_Watson_test_new = [

[re.sub(pattern, ' ', elem) for elem in page]

for page in Durbin_Watson_test_new]Удаляем все символы, кроме цифр, точек, запятых и пробелов:

# задаем шаблон для удаления символов

pattern = r'[^0-9,. ]'

# выполняем обработку

Durbin_Watson_test_new = [

[re.sub(pattern, '', elem) for elem in page]

for page in Durbin_Watson_test_new]Заменяем запятые на точки:

# задаем шаблон для удаления символов

pattern = r'[,]'

# выполняем обработку

Durbin_Watson_test_new = [

[re.sub(pattern, '.', elem) for elem in page]

for page in Durbin_Watson_test_new]Разделяем строки:

# задаем шаблон

pattern = r'[ ]+'

# выполняем обработку

Durbin_Watson_test_new = [[re.split(pattern, elem) for elem in page]

for page in Durbin_Watson_test_new]Сохраняем данные в DataFrame - для этого создадим список Durbin_Watson_list_df, элементами которого являются отдельные DataFrame, каждый из которых соответствует отдельной странице:

# создаем новый список

Durbin_Watson_list_df = list()

for page in Durbin_Watson_test_new:

Durbin_Watson_list_df.append(pd.DataFrame(page))Исправляем вручную отдельные аномалии, возникшие при распознавании отсканированных данных - к сожалению, работы вручную совсем избежать не удается.

Корректируем DataFrame, соответствующий 1-й странице:

# создаем временный DataFrame

temp_df = Durbin_Watson_list_df[0]

# удаляем последние столбцы

temp_df = temp_df.drop(columns=[11, 12])

# корректируем вручную отдельные ошибки

temp_df.loc[[4],] = [19, 1.18, 1.40, 1.08, 1.53, 0.97, 1.68, 0.86, 1.85, 0.75, 2.02]

temp_df.loc[[8],[3]] = 1.17

temp_df.loc[[10],[3]] = 1.21

temp_df.loc[[17],[9]] = 1.11

temp_df.loc[[21],[4]] = 1.59

temp_df.loc[[25],[5]] = 1.34

temp_df.loc[[31],[10]] = 1.77

# записываем изменения

Durbin_Watson_list_df[0] = temp_dfКорректируем DataFrame, соответствующий 2-й странице:

# создаем временный DataFrame

temp_df = Durbin_Watson_list_df[1]

# удаляем последние столбцы

temp_df = temp_df.drop(columns=[11, 12])

# корректируем вручную отдельные ошибки

temp_df.loc[[2],[8]] = 1.77

temp_df.loc[[10],[9]] = 0.86

temp_df.loc[[10],[10]] = 1.77

temp_df.loc[[14],[9]] = 0.96

temp_df.loc[[17],[10]] = 1.71

temp_df.loc[[34],[10]] = 1.71

# записываем изменения

Durbin_Watson_list_df[1] = temp_dfКорректируем DataFrame, соответствующий 3-й странице:

# создаем временный DataFrame

temp_df = Durbin_Watson_list_df[2]

# удаляем последние столбцы

temp_df = temp_df.drop(columns=[11, 12])

# корректируем вручную отдельные ошибки

temp_df.loc[[2],[9]] = 0.48

temp_df.loc[[13],] = [28, 1.10, 1.24, 1.04, 1.32, 0.97, 1.41, 0.90, 1.51, 0.83, 1.62]

temp_df.loc[[20],[3]] = 1.14

temp_df.iloc[21:26, 7] = [1.04, 1.06, 1.07, 1.09, 1.10]

temp_df.loc[[26],[9]] = 1.11

temp_df.loc[[35],] = [90, 1.50, 1.54, 1.47, 1.56, 1.45, 1.59, 1.43, 1.61, 1.41, 1.64]

# записываем изменения

Durbin_Watson_list_df[2] = temp_dfОбращаем внимание, что откорректированные вручную значения являются числовыми, а все остальные значения - еще имеют строковый тип.

11. Преобразуем значения из строкового в числовой тип:

for elem_df in Durbin_Watson_list_df:

for col in elem_df.columns:

elem_df[col] = pd.to_numeric(elem_df[col], errors='ignore')Корректируем структуру DataFrame:

меняем индекс - индексом теперь будет объем выборки n

каждый DataFrame снабжаем мультииндексом по столбцам (подробнее см. [7, с.169])

# меняем индекс

Durbin_Watson_list_df = [

elem_df.set_index([0])

for elem_df in Durbin_Watson_list_df]

# добавляем мультииндекс по столбцам

multi_index_list = ['p=0.95', 'p=0.975', 'p=0.99'] # список, содержащий значения для верхней строки мульииндекса

for i, elem_df in enumerate(Durbin_Watson_list_df):

elem_df.index.name = 'n'

elem_df.columns = pd.MultiIndex.from_product(

[[multi_index_list[i]],

['m=1', 'm=2', 'm=3', 'm=4', 'm=5'],

['dL','dU']])Объединяем отдельные DataFrame в один:

Durbin_Watson_test_df = Durbin_Watson_list_df[0].copy()

for i, elem_df in enumerate(Durbin_Watson_list_df):

if i > 0:

Durbin_Watson_test_df = Durbin_Watson_test_df.join(elem_df)

display(Durbin_Watson_test_df)

Durbin_Watson_test_df.info()

Итак, мы сформировали DataFrame с оцифрованными данными таблиц критических значений статистики Дарбина-Уотсона. Получить доступ к данным теперь очень просто - например, нам требуется вывести табличные значения статистики критерия при объеме выборки , доверительной вероятности

и числе параметров регрессионной модели

:

n = 40

p = 0.95

m=2

Durbin_Watson_test_df.loc[[n], (f'p={p}', f'm={m}')]

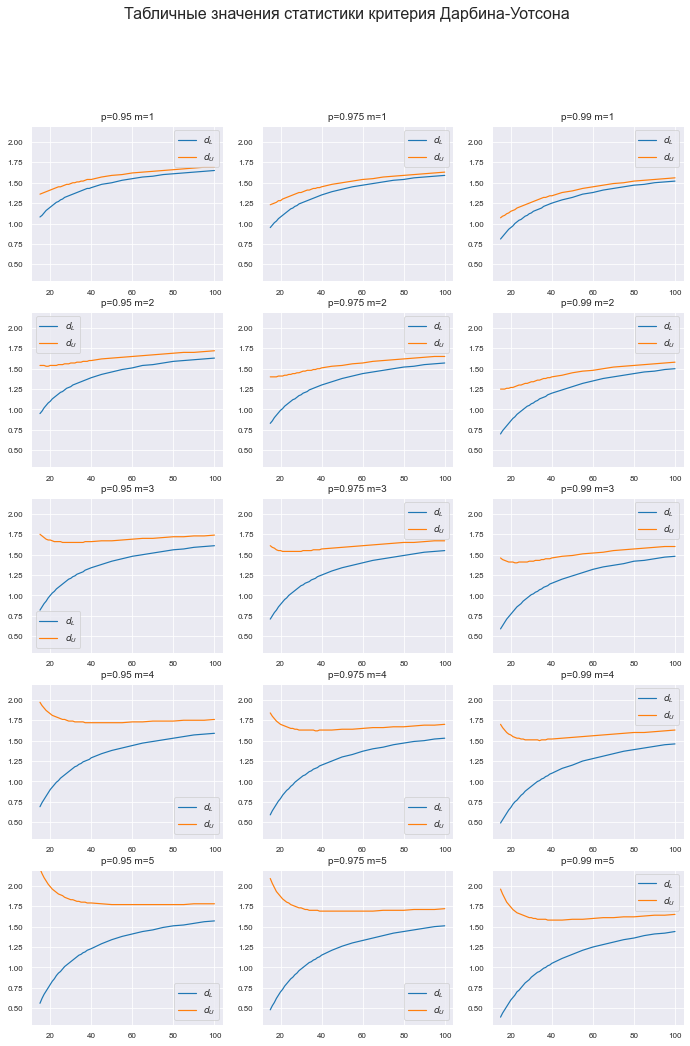

Построим график табличных значений.

График получился весьма объемным - 3х5 элементов - однако он необходим: на графике можно увидеть те ошибки (пики и впадины), которые мы могли пропустить при ручной обработке ранее (некорректно отсканированные и распознанные цифры), тогда придется вернуться к этапу 10.

# меняем настройки Mathplotlib

plt.rcParams['axes.titlesize'] = 10 # шрифт заголовка

plt.rcParams['legend.fontsize'] = 9 # шрифт легенды

plt.rcParams['xtick.labelsize'] = 8 # шрифт подписей меток

plt.rcParams['ytick.labelsize'] = 8

fig = plt.figure(figsize=(297/INCH, 420/INCH))

ax_1_1 = plt.subplot(5,3,1)

ax_2_1 = plt.subplot(5,3,2)

ax_3_1 = plt.subplot(5,3,3)

ax_1_2 = plt.subplot(5,3,4)

ax_2_2 = plt.subplot(5,3,5)

ax_3_2 = plt.subplot(5,3,6)

ax_1_3 = plt.subplot(5,3,7)

ax_2_3 = plt.subplot(5,3,8)

ax_3_3 = plt.subplot(5,3,9)

ax_1_4 = plt.subplot(5,3,10)

ax_2_4 = plt.subplot(5,3,11)

ax_3_4 = plt.subplot(5,3,12)

ax_1_5 = plt.subplot(5,3,13)

ax_2_5 = plt.subplot(5,3,14)

ax_3_5 = plt.subplot(5,3,15)

fig.suptitle('Табличные значения статистики критерия Дарбина-Уотсона', fontsize = 16)

(Ymin, Ymax) = (0.3, 2.2)

x = Durbin_Watson_test_df.index

title_fontsize = 10

name_1_1 = ['p=0.95', 'm=1']

ax_1_1.set_title(name_1_1[0] + ' ' + name_1_1[1])

ax_1_1.plot(x, Durbin_Watson_test_df[tuple(name_1_1 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_1 + ['dU'])])

name_1_2 = ['p=0.95', 'm=2']

ax_1_2.set_title(name_1_2[0] + ' ' + name_1_2[1])

ax_1_2.plot(x, Durbin_Watson_test_df[tuple(name_1_2 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_2 + ['dU'])])

name_1_3 = ['p=0.95', 'm=3']

ax_1_3.set_title(name_1_3[0] + ' ' + name_1_3[1])

ax_1_3.plot(x, Durbin_Watson_test_df[tuple(name_1_3 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_3 + ['dU'])])

name_1_4 = ['p=0.95', 'm=4']

ax_1_4.set_title(name_1_4[0] + ' ' + name_1_4[1])

ax_1_4.plot(x, Durbin_Watson_test_df[tuple(name_1_4 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_4 + ['dU'])])

name_1_5 = ['p=0.95', 'm=5']

ax_1_5.set_title(name_1_5[0] + ' ' + name_1_5[1])

ax_1_5.plot(x, Durbin_Watson_test_df[tuple(name_1_5 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_1_5 + ['dU'])])

name_2_1 = ['p=0.975', 'm=1']

ax_2_1.set_title(name_2_1[0] + ' ' + name_2_1[1])

ax_2_1.plot(x, Durbin_Watson_test_df[tuple(name_2_1 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_1 + ['dU'])])

name_2_2 = ['p=0.975', 'm=2']

ax_2_2.set_title(name_2_2[0] + ' ' + name_2_2[1])

ax_2_2.plot(x, Durbin_Watson_test_df[tuple(name_2_2 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_2 + ['dU'])])

name_2_3 = ['p=0.975', 'm=3']

ax_2_3.set_title(name_2_3[0] + ' ' + name_2_3[1])

ax_2_3.plot(x, Durbin_Watson_test_df[tuple(name_2_3 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_3 + ['dU'])])

name_2_4 = ['p=0.975', 'm=4']

ax_2_4.set_title(name_2_4[0] + ' ' + name_2_4[1])

ax_2_4.plot(x, Durbin_Watson_test_df[tuple(name_2_4 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_4 + ['dU'])])

name_2_5 = ['p=0.975', 'm=5']

ax_2_5.set_title(name_2_5[0] + ' ' + name_2_5[1])

ax_2_5.plot(x, Durbin_Watson_test_df[tuple(name_2_5 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_2_5 + ['dU'])])

name_3_1 = ['p=0.99', 'm=1']

ax_3_1.set_title(name_3_1[0] + ' ' + name_3_1[1])

ax_3_1.plot(x, Durbin_Watson_test_df[tuple(name_3_1 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_1 + ['dU'])])

name_3_2 = ['p=0.99', 'm=2']

ax_3_2.set_title(name_3_2[0] + ' ' + name_3_2[1])

ax_3_2.plot(x, Durbin_Watson_test_df[tuple(name_3_2 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_2 + ['dU'])])

name_3_3 = ['p=0.99', 'm=3']

ax_3_3.set_title(name_3_3[0] + ' ' + name_3_3[1])

ax_3_3.plot(x, Durbin_Watson_test_df[tuple(name_3_3 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_3 + ['dU'])])

name_3_4 = ['p=0.99', 'm=4']

ax_3_4.set_title(name_3_4[0] + ' ' + name_3_4[1])

ax_3_4.plot(x, Durbin_Watson_test_df[tuple(name_3_4 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_4 + ['dU'])])

name_3_5 = ['p=0.99', 'm=5']

ax_3_5.set_title(name_3_5[0] + ' ' + name_3_5[1])

ax_3_5.plot(x, Durbin_Watson_test_df[tuple(name_3_5 + ['dL'])],

x, Durbin_Watson_test_df[tuple(name_3_5 + ['dU'])])

ax_1_1.set_ylim(Ymin, Ymax)

ax_2_1.set_ylim(Ymin, Ymax)

ax_3_1.set_ylim(Ymin, Ymax)

ax_1_2.set_ylim(Ymin, Ymax)

ax_2_2.set_ylim(Ymin, Ymax)

ax_3_2.set_ylim(Ymin, Ymax)

ax_1_3.set_ylim(Ymin, Ymax)

ax_2_3.set_ylim(Ymin, Ymax)

ax_3_3.set_ylim(Ymin, Ymax)

ax_1_4.set_ylim(Ymin, Ymax)

ax_2_4.set_ylim(Ymin, Ymax)

ax_3_4.set_ylim(Ymin, Ymax)

ax_1_5.set_ylim(Ymin, Ymax)

ax_2_5.set_ylim(Ymin, Ymax)

ax_3_5.set_ylim(Ymin, Ymax)

legend = (r'$d_L$', r'$d_U$')

ax_1_1.legend(legend)

ax_2_1.legend(legend)

ax_3_1.legend(legend)

ax_1_2.legend(legend)

ax_2_2.legend(legend)

ax_3_2.legend(legend)

ax_1_3.legend(legend)

ax_2_3.legend(legend)

ax_3_3.legend(legend)

ax_1_4.legend(legend)

ax_2_4.legend(legend)

ax_3_4.legend(legend)

ax_1_5.legend(legend)

ax_2_5.legend(legend)

ax_3_5.legend(legend)

plt.show()

# возвращаем настройки Mathplotlib

plt.rcParams['axes.titlesize'] = f_size + 10 # шрифт заголовка

plt.rcParams['legend.fontsize'] = f_size + 6 # шрифт легенды

plt.rcParams['xtick.labelsize'] = f_size + 4 # шрифт подписей меток

plt.rcParams['ytick.labelsize'] = f_size + 4

Сохраняем полученный DataFrame в csv-файл, помещаем его в папку table, расположенную внутри папки с рабочим .ipynb-файлом (в которой папку table у нас хранятся файлы с данными из статистических таблиц):

Durbin_Watson_test_df.to_csv(

path_or_buf='table\Durbin_Watson_test_table.csv',

mode='w+',

sep=';',

index_label='n')Табличные значения статистики критерия Дарбина-Уотсона у нас теперь имеются, можем приступать к созданию пользовательской функции.

Создание пользовательской функции для реализации критерия Дарбина - Уотсона

Рассчитать статистику критерия Дарбина-Уотсона мы можем с помощью функции statsmodels.stats.stattools.durbin_watson.

Создадим пользовательскую функцию Durbin_Watson_test для проверки гипотезы об автокорреляции:

def Durbin_Watson_test(

data,

m = None,

p_level: float=0.95):

a_level = 1 - p_level

data = np.array(data)

n = len(data)

# расчетное значение статистики критерия

DW_calc = sms.stattools.durbin_watson(data)

# табличное значение статистики критерия

if (n >= 15) and (n <= 100):

# восстанавливаем структуру DataFrame из csv-файла

DW_table_df = pd.read_csv(

filepath_or_buffer='table/Durbin_Watson_test_table.csv',

sep=';',

#index_col='n'

)

DW_table_df = DW_table_df.rename(columns={'Unnamed: 0': 'n'})

DW_table_df = DW_table_df.drop([0, 1, 2])

for col in DW_table_df.columns:

DW_table_df[col] = pd.to_numeric(DW_table_df[col], errors='ignore')

DW_table_df = DW_table_df.set_index('n')

DW_table_df.columns = pd.MultiIndex.from_product(

[['p=0.95', 'p=0.975', 'p=0.99'],

['m=1', 'm=2', 'm=3', 'm=4', 'm=5'],

['dL','dU']])

# интерполяция табличных значений

key = [f'p={p_level}', f'm={m}']

f_lin_L = sci.interpolate.interp1d(DW_table_df.index, DW_table_df[tuple(key + ['dL'])])

f_lin_U = sci.interpolate.interp1d(DW_table_df.index, DW_table_df[tuple(key + ['dU'])])

DW_table_L = float(f_lin_L(n))

DW_table_U = float(f_lin_U(n))

# проверка гипотезы

Durbin_Watson_scale = {

1: DW_table_L,

2: DW_table_U,

3: 4 - DW_table_U,

4: 4 - DW_table_L,

5: 4}

Durbin_Watson_comparison = {

1: ['0 ≤ DW_calc < DW_table_L', 'H1: r > 0'],

2: ['DW_table_L ≤ DW_calc ≤ DW_table_U', 'uncertainty'],

3: ['DW_table_U < DW_calc < 4 - DW_table_U', 'H0: r = 0'],

4: ['4 - DW_table_U ≤ DW_calc ≤ 4 - DW_table_L', 'uncertainty'],

5: ['4 - DW_table_L < DW_calc ≤ 4', 'H1: r < 0']}

r_scale = list(Durbin_Watson_scale.values())

for i, elem in enumerate(r_scale):

if DW_calc <= elem:

key_scale = list(Durbin_Watson_scale.keys())[i]

comparison = Durbin_Watson_comparison[key_scale][0]

conclusion = Durbin_Watson_comparison[key_scale][1]

break

elif n < 15:

comparison = '-'

conclusion = 'count less than 15'

else:

comparison = '-'

conclusion = 'count more than 100'

# формируем результат

result = pd.DataFrame({

'n': (n),

'm': (m),

'p_level': (p_level),

'a_level': (a_level),

'DW_calc': (DW_calc),

'ρ': (1 - DW_calc/2),

'DW_table_L': (DW_table_L if (n >= 15) and (n <= 100) else '-'),

'DW_table_U': (DW_table_U if (n >= 15) and (n <= 100) else '-'),

'comparison of calculated and critical values': (comparison),

'conclusion': (conclusion)

},

index=['Durbin-Watson_test'])

return resultПротестируем созданную функцию - будем моделировать временные ряды с различными свойствами и выполнять проверку автокорреляции:

y_func = lambda x, b0, b1: b0 + b1*x

N = 30 # число наблюдений

(mu, sigma) = (0, 25) # параметры моделируемой случайной компоненты (среднее и станд.отклонение)Смоделируем временной ряд с трендом, без автокорреляции остатков:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 5) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, -5) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

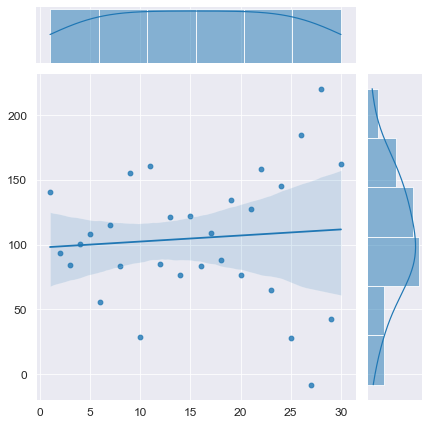

Смоделируем временной ряд без тренда:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 0) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (0, 0) # параметры моделируемого временного ряда

Y_model = np.array(y_func(T_model, b0, b1)) + np.random.normal(mu, sigma, N)

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

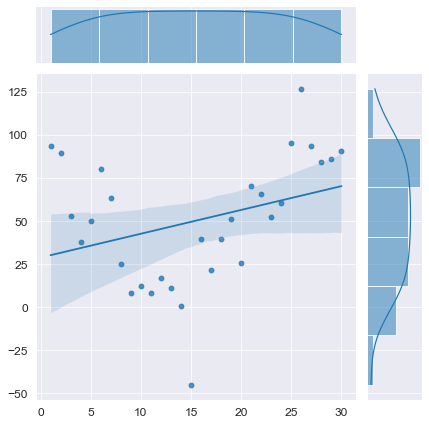

Смоделируем временной ряд с трендом, с положительной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 5) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = 0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

Смоделируем временной ряд с трендом, с отрицательной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 5) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = -0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

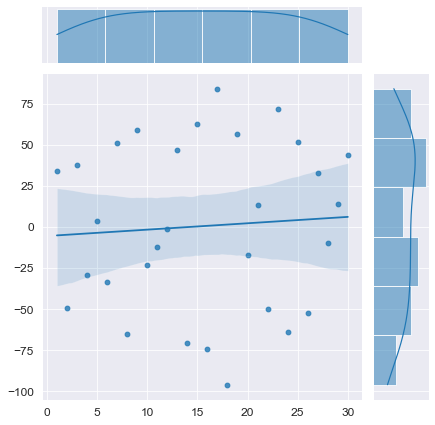

Смоделируем временной ряд без тренда, с положительной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = 0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (0, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = 0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

Смоделируем временной ряд без тренда, с отрицательной автокорреляцией:

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (100, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = -0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

# моделирование

T_model = np.linspace(1, N, N) # независимая переменная - номер наблюдения

(b0, b1) = (0, 0) # параметры моделируемого временного ряда

E = np.array([np.random.normal(mu, sigma, 1)])

r = -0.9

for i in range(1, N):

elem = r*E[i-1] + np.random.normal(mu, sigma, 1)

E = np.append(E, elem)

Y_model = np.array(y_func(T_model, b0, b1)) + E

# визуализация

axes = sns.jointplot(

x=T_model, y=Y_model,

kind='reg')

plt.show()

# проверка автокорреляции

display(Durbin_Watson_test(Y_model, m=1, p_level=0.95))

Конечно, данный вычислительный эксперимент не может претендовать на всеобъемлемость, однако определенный любопытный предварительный вывод можно сделать: при наличии любого тренда (даже если этот тренда представляет собой равенство постоянной величине ) критерий Дарбина-Уотсона выдает нам наличие положительной автокорреляции (даже если в модели автокорреляция не заложена нет или она отрицательная). Такой вывод нужно исследовать более глубоко, но это не входит в цель данного обзора. Специалист должен помнить об особенностях критерия Дарбина-Уотсона.

Теперь мы можем перейти к практическим примерам.

Пример 1: проверка автокорреляции модели временного ряда

Формирование исходных данных

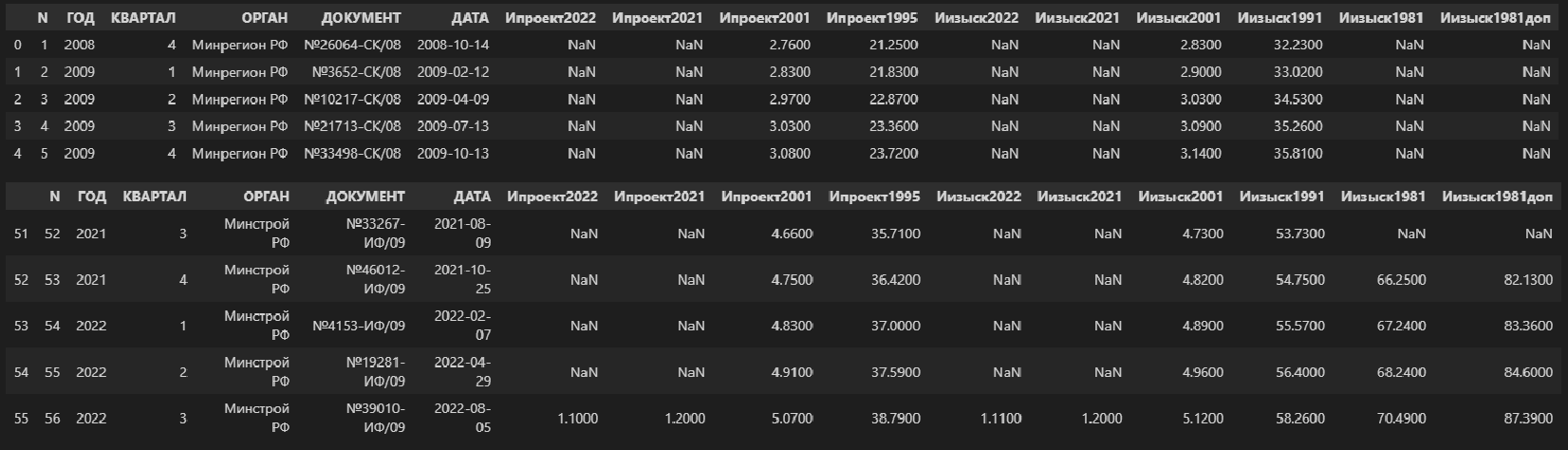

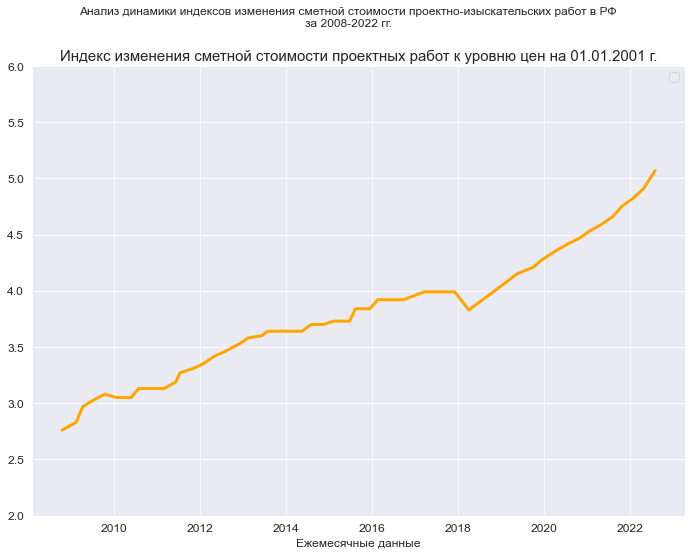

В качестве исходных данных рассмотрим динамику показателей индексов пересчета сметной стоимости проектно-изыскательских работ в РФ. Эти показатели ежеквартально публикует Министерство строительства и ЖКХ РФ, а все проектные и изыскательские организации используют эти показатели при составлении смет на свои работы.

В данном случае мы имеем набор показателей в виде временного ряда, для которого будем строить регрессионную модель долговременной тенденции (тренда), и остатки этой регрессионной модели будем исследовать на автокорреляцию.

Исходные данные содержаться в файле Ежеквартальные индексы ПИР.xlsx, который помещен в папку data.

Прочитаем xlsx-файл:

data_df = pd.read_excel('data/Ежеквартальные индексы ПИР.xlsx', sheet_name='БД')

#display(data_df)

display(data_df.head(), data_df.tail())

data_df.info()

Не будем подробно останавливаться на содержимом файла и его первичной обработке - это выходит за пределы данного обзора. Специалисты, причастные к сфере строительства и проектирования, поймут, а для остальных специалистов эти цифры можно воспринимать по аналогии с индексами инфляции Росстата и Минэкономразвития.

Прочитаем из этого файла интересующие нас данные - индексы изменения сметной стоимости проектных работ к уровню цен на 01.01.2001 г.:

Ind_design_2001 = np.array(data_df['Ипроект2001'])

print(Ind_design_2001, '\n', type(Ind_design_2001), len(Ind_design_2001))Сохраним также вспомогательные (технические) переменные, необходимые при анализе временных рядов - дату (Date) и номер наблюдения (T):

# Дата показателя

Date = np.array(data_df['ДАТА'])

# Номер наблюдения

T = np.array(data_df['N'])Для удобства дальнейшей работы сформируем сформируем отдельный DataFrame:

dataset_df = pd.DataFrame({

'T': T,

'Date': Date,

'Ind_design_2001': Ind_design_2001})

display(dataset_df.head(), dataset_df.tail())Визуализация

Настройка заголовков:

# Общий заголовок проекта

Task_Project = "Анализ динамики индексов изменения сметной стоимости проектно-изыскательских работ в РФ"

# Заголовок, фиксирующий момент времени

AsOfTheDate = "за 2008-2022 гг."

# Заголовок раздела проекта

Task_Theme = ""

# Общий заголовок проекта для графиков

Title_String = f"{Task_Project}\n{AsOfTheDate}"

# Наименования переменных

Variable_Name_T_month = "Ежемесячные данные"

Variable_Name_Ind_design_2001 = "Индекс изменения сметной стоимости проектных работ к уровню цен на 01.01.2001 г."

# Границы значений переменных (при построении графиков):

(X_min_graph, X_max_graph) = (0.0, max(T))

(Y_min_graph, Y_max_graph) = (2.0, 6.0)graph_plot_sns_np(

Date, Ind_design_2001,

Ymin_in=Y_min_graph, Ymax_in=Y_max_graph,

color='orange',

title_figure=Title_String, title_figure_fontsize=12,

title_axes=Variable_Name_Ind_design_2001, title_axes_fontsize=15,

x_label=Variable_Name_T_month, label_fontsize=12)

Построение и анализ регрессионной модели

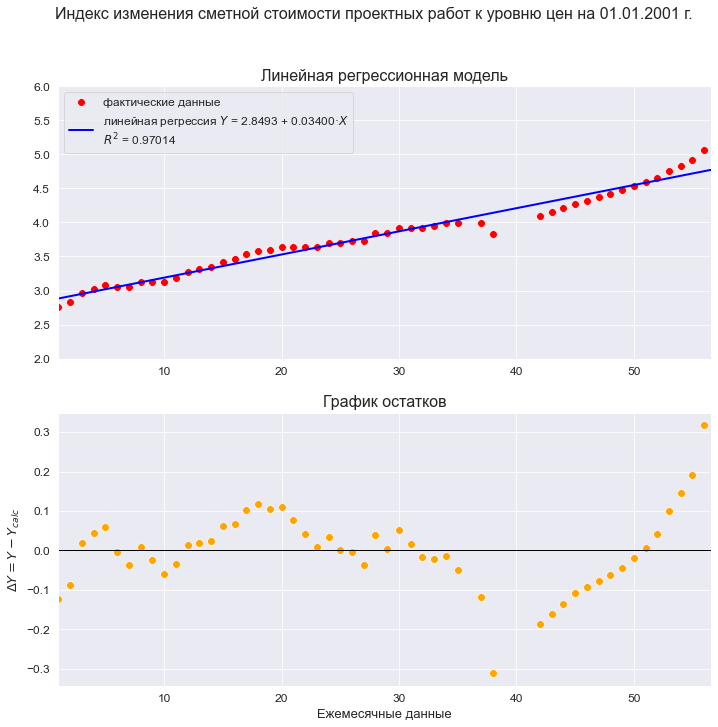

Построим линейную регрессионную модель и проведем ее экспресс-анализ:

model_linear_ols_1 = smf.ols(formula='Ind_design_2001 ~ T', data=dataset_df)

result_linear_ols_1 = model_linear_ols_1.fit()

print(result_linear_ols_1.summary2())

Формализация модели:

# Функция линейной регрессионной модели (SLRM - simple linear regression model)

SLRM_func = lambda x, b0, b1: b0 + b1*x

# параметры модели

b0 = result_linear_ols_1.params['Intercept']

b1 = result_linear_ols_1.params['T']

# уравнение модели

regr_model_linear_ols_1_func = lambda x: SLRM_func(x, b0, b1)График модели:

R2 = round(result_linear_ols_1.rsquared, DecPlace)

legend_equation = f'линейная регрессия ' + r'$Y$' + f' = {b0:.4f} + {b1:.5f}{chr(183)}' + r'$X$' if b1 > 0 else \

f'линейная регрессия ' + r'$Y$' + f' = {b0:.4f} - {abs(b1):.5f}{chr(183)}' + r'$X$'

# Пользовательская функция

graph_regression_plot_sns(

T, Ind_design_2001,

regression_model=regr_model_linear_ols_1_func,

#Xmin=X_min_graph, Xmax=X_max_graph,

Ymin=Y_min_graph, Ymax=Y_max_graph,

display_residuals=True,

title_figure=Variable_Name_Ind_design_2001, title_figure_fontsize=16,

title_axes = 'Линейная регрессионная модель',

x_label=Variable_Name_T_month,

#y_label=Variable_Name_Ind_design_2001,

label_legend_regr_model = legend_equation + '\n' + r'$R^2$' + f' = {R2}',

s=60)

Ошибки аппроксимации модели:

(model_error_metrics, result) = regression_error_metrics(model_linear_ols_1, model_name='linear_ols')

display(result)

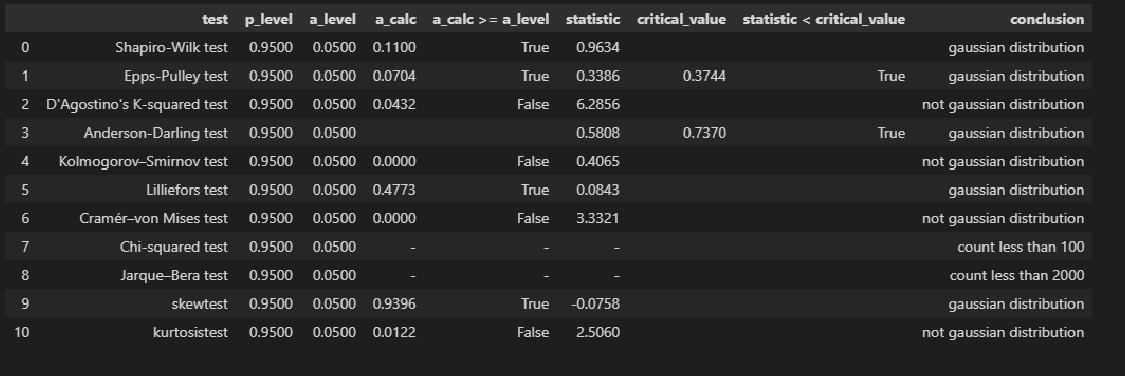

Проверка нормальности распределения остатков:

res_Y_1 = np.array(result_linear_ols_1.resid)

# Пользовательская функция

graph_hist_boxplot_probplot_sns(

data=res_Y_1,

data_min=-0.25, data_max=0.25,

graph_inclusion='hbp',

data_label=r'$ΔY = Y - Y_{calc}$',

#title_figure=Task_Project,

title_axes='Остатки линейной регрессионной модели', title_axes_fontsize=16)

norm_distr_check(res_Y_1)

Проверка гетероскедастичности:

Goldfeld_Quandt_test_df = Goldfeld_Quandt_test(result_linear_ols_1, p_level=0.95, model_name='linear_ols')

Breush_Pagan_test_df = Breush_Pagan_test(result_linear_ols_1, p_level=0.95, model_name='linear_ols')

White_test_df = White_test(result_linear_ols_1, p_level=0.95, model_name='linear_ols')

heteroscedasticity_tests_df = pd.concat([Breush_Pagan_test_df, White_test_df, Goldfeld_Quandt_test_df])

display(heteroscedasticity_tests_df)

Проверка автокорреляции:

sms.stattools.durbin_watson(res_Y_1)

Как видим, результат совпадает со значением статистики критерия в таблице выдачи регрессионного анализа.

display(Durbin_Watson_test(res_Y_1, m=1, p_level=0.95))

Выводы по результатам анализа модели:

Итак, мы провели статистический анализ регрессионной модели и установили:

Регрессионная модель хорошо аппроксимирует фактические данные.

Остатки модели имеют нормальное распределение (хотя результаты тестов противоречивы).

Коэффициент детерминации значим; модель объясняет 97% вариации независимой переменной.

Коэффициенты регрессии значимы.

Обнаружена гетероскедастичность.

Тест критерия Дарбина-Уотсона свидетельствует о наличии значимой положительной автокорреляции остатков.

Резюме - несмотря на вроде бы формально хорошие качественные показатели, нам следует признать эту модель некачественной и отвергнуть по следующим негативным причинам:

На графике модели хорошо заметна точка излома, которая говорит о смене тенденции (существуют специальные статистические тесты для проверки гипотез о смене тенденции, например, тест Чоу, но мы в данном обзоре рассматривать их не будем).

График остатков показывает нам крайне неприглядную картину: на начальном этапе тенденции явно прослеживаются колебания, а после точки излома тенденция вообще кардинально меняется.

Противоречивость тестов проверки нормальности распределения остатков.

Наличие гетероскедастичности.

Наличие автокорреляции. Явление автокорреляции может возникать в случае смены тенденции [5, с.118].

Тот факт, что распределение остатков признается нормальным по результатам таких тестов как Шапиро-Уилка, Эппса-Палли, Андерсона-Дарлинга может иметь разные причины, например, мы можем иметь дело со смесью двух распределений. Этот вопрос требует отдельного тщательного исследования.

Применение построенной модели приведет к ошибке, так как модель хорошо аппроксимирует существующие данные, но из-за смены тенденции неспособна дать качественный прогноз. Проиллюстрировать это можно, построив доверительный интервалы прогноза (формально мы можем это сделать, так как распределение остатков признано нормальным):

graph_regression_pair_predict_plot_sns(

model_fit=result_linear_ols_1,

regression_model_in=regr_model_linear_ols_1_func,

Xmin=X_min_graph, Xmax=X_max_graph+12, Nx=25,

Ymin_graph=2.0, Ymax_graph=Y_max_graph,

title_figure=Variable_Name_Ind_design_2001, title_figure_fontsize=16,

title_axes='Линейная регрессионная модель', title_axes_fontsize=14,

#x_label=Variable_Name_X,

#y_label=Variable_Name_Y,

label_legend_regr_model=f'линейная регрессия Y = {b0:.3f} + {b1:.4f}*X',

s=50,

result_output=False)

Нет, такой прогноз нам не нужен.

Пример 2: проверка автокорреляция регрессионной модели

Формирование исходных данных

Рассмотрим пример множественной линейной регрессионной модели, приведенный в источнике [6, с.192].

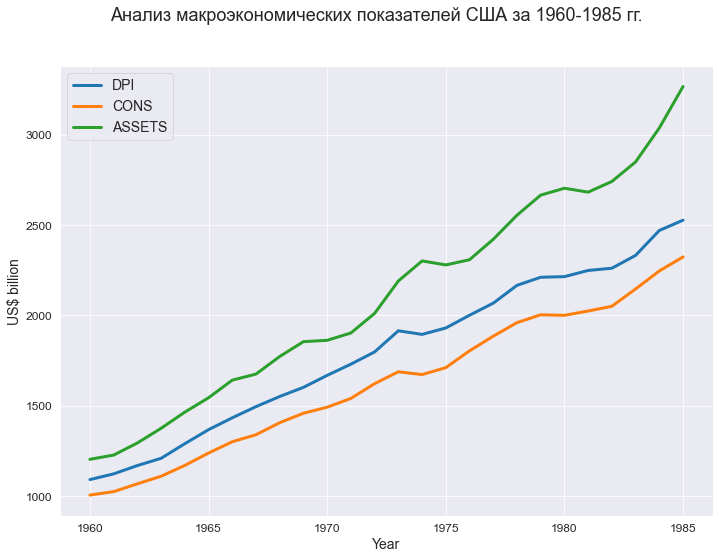

В качестве исходных данных рассматриваются ряд макроэкономических показателей США за 1960-1985 гг. (в сопоставимых ценах 1982 г., млрд.долл):

DPI - годовой совокупный располагаемый личный доход;

CONS - годовые совокупные потребительские расходы;

ASSETS - финансовые активы населения на начало календарного года.

Предполагается, что между переменной CONS и регрессорами DPI, ASSETS имеется линейная регрессионная связь.

Исходные данные содержаться в файле Macroeconomic_indicators_USA_1960_1985.csv, который помещен в папку data.

Прочитаем csv-файл:

data_df = pd.read_csv(filepath_or_buffer='data/Macroeconomic_indicators_USA_1960_1985.csv', sep=';')

display(data_df)

#display(data_df.head(), data_df.tail())

data_df.info()Визуализация

fig, axes = plt.subplots(figsize=(297/INCH, 210/INCH))

title_figure = 'Анализ макроэкономических показателей США за 1960-1985 гг.'

fig.suptitle(title_figure, fontsize = 18)

sns.lineplot(

x = data_df['YEAR'], y = data_df['DPI'],

linewidth=3,

legend=True,

label='DPI',

ax=axes)

sns.lineplot(

x = data_df['YEAR'], y = data_df['CONS'],

linewidth=3,

legend=True,

label='CONS',

ax=axes)

sns.lineplot(

x = data_df['YEAR'], y = data_df['ASSETS'],

linewidth=3,

legend=True,

label='ASSETS',

ax=axes)

axes.set_xlabel('Year')

axes.set_ylabel('US$ billion')

plt.show()

Построение и анализ регрессионной модели

Построим линейную регрессионную модель и проведем ее экспресс-анализ:

y = data_df['CONS']

X = data_df[['DPI', 'ASSETS']]

X = sm.add_constant(X)

model_linear_ols_2 = sm.OLS(y, X)

result_linear_ols_2 = model_linear_ols_2.fit()

print(result_linear_ols_2.summary2())

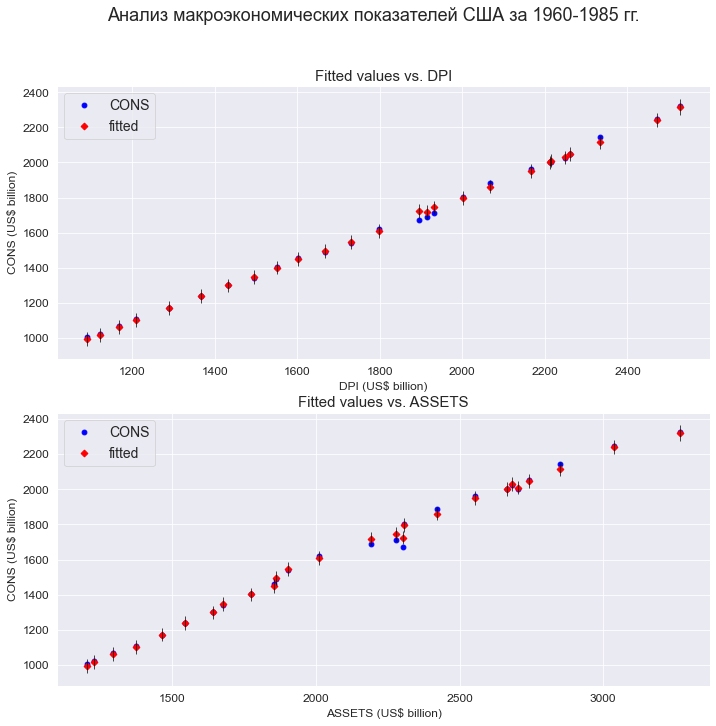

График модели:

fig = plt.figure(figsize=(297/INCH, 420/INCH/1.5))

ax1 = plt.subplot(2,1,1)

ax2 = plt.subplot(2,1,2)

title_figure = 'Анализ макроэкономических показателей США за 1960-1985 гг.'

fig.suptitle(title_figure, fontsize = 18)

fig = sm.graphics.plot_fit(

result_linear_ols_2, 'DPI',

vlines=True, # это параметр отвечает за отображение доверительных интервалов для Y

ax=ax1)

ax1.set_ylabel('CONS (US$ billion)', fontsize = 12)

ax1.set_xlabel('DPI (US$ billion)', fontsize = 12)

ax1.set_title('Fitted values vs. DPI', fontsize = 15)

fig = sm.graphics.plot_fit(

result_linear_ols_2, 'ASSETS',

vlines=True, # это параметр отвечает за отображение доверительных интервалов для Y

ax=ax2)

ax2.set_ylabel('CONS (US$ billion)', fontsize = 12)

ax2.set_xlabel('ASSETS (US$ billion)', fontsize = 12)

ax2.set_title('Fitted values vs. ASSETS', fontsize = 15)

plt.show()

Ошибки аппроксимации модели:

(model_error_metrics, result) = regrpy

ession_error_metrics(model_linear_ols_2, model_name='linear_ols')

display(result)

Проверка нормальности распределения остатков:

res_Y_2 = np.array(result_linear_ols_2.resid)

# Пользовательская функция

graph_hist_boxplot_probplot_sns(

data=res_Y_2,

data_min=-60, data_max=60,

graph_inclusion='hbp',

data_label=r'$ΔY = Y - Y_{calc}$',

#title_figure=Task_Project,

title_axes='Остатки линейной регрессионной модели', title_axes_fontsize=16)

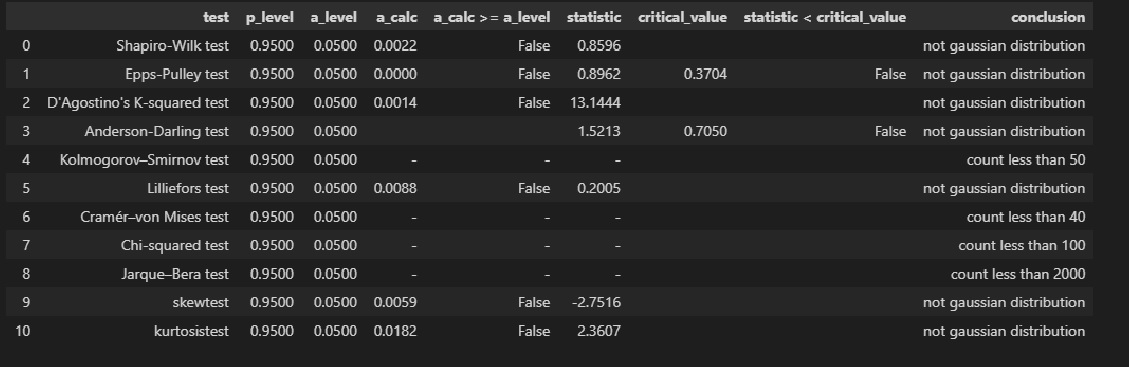

norm_distr_check(res_Y_2)

Прроверка гетероскедастичности:

Goldfeld_Quandt_test_df = Goldfeld_Quandt_test(result_linear_ols_2, p_level=0.95, model_name='linear_ols')

Breush_Pagan_test_df = Breush_Pagan_test(result_linear_ols_2, p_level=0.95, model_name='linear_ols')

White_test_df = White_test(result_linear_ols_2, p_level=0.95, model_name='linear_ols')

heteroscedasticity_tests_df = pd.concat([Breush_Pagan_test_df, White_test_df, Goldfeld_Quandt_test_df])

display(heteroscedasticity_tests_df)

Проверка автокорреляции:

display(Durbin_Watson_test(res_Y_2, m=1, p_level=0.95))

Выводы по результатам анализа модели:

Как видим, в целом результаты расчетов совпадают с результатами из первоисточника [6], в части выявления автокорреляции аналогично.

Информация к размышлению.

Анализ показывает, что модель хорошо аппроксимирует фактические данные, но имеет место отклонение от нормального закона распределения остатков, противоречивые выводы о гетероскедастичности и наличие автокорреляции, то есть модель некачественная.

Также мы видим, что динамика макроэкономических показателей свидетельствует о наличии трендов, однако, если в модель добавить еще один фактор - год или номер наблюдения - то, этот фактор окажется незначимым.

В дальнейшем автор при анализе остатков модели [6, с.198] выявляет структурный сдвиг (обусловленный мировым топливно-энергетическим кризисом в 1973 г.) и вводит в модель фиктивные переменные, учитывающие этот структурный сдвиг

Итоги

Итак, подведем итоги:

мы рассмотрели способы реализации в полной мере критерия Дарбина-Уотсона средствами python, создали пользовательскую функцию, уменьшающую размер кода;

разобрали пример оцифровки таблицы критических значений статистического критерия для реализации пользовательской функции.

Исходный код находится в моем репозитории на GitHub.

Надеюсь, данный обзор поможет специалистам DataScience в работе.

Литература

Кобзарь А.И. Прикладная математическая статистика. Для инженеров и научных работников. - М.: ФИЗМАТЛИТ, 2006. - 816 с.

Айвазян С.А. Прикладная статистика. Основы эконометрики: В 2 т. - Т.2: Основы эконометрики. - 2-е изд., испр. - М.: ЮНИТИ-ДАНА, 2001. - 432 с.

Фёрстер Э., Рёнц Б. Методы корреляционного и регрессионного анализа / пер с нем. - М.: Финансы и статистика, 1983. - 302 с.

Магнус Я.Р. и др. Эконометрика. Начальный курс - М.: Дело, 2004. - 576 с.

Тихомиров Н.П., дорохина Е.Ю. Эконометрика. - М.: Экзамен, 2003. - 512 с.

Носко В.П. Эконометрика. Кн.1. Ч.1, 2. - М.: Издательский дом "Дело" РАНХиГС, 2011. - 672 с.

Вандер Плас Дж. Python для сложных задач: наука о данных и машинное обучение. - СПб: Питер, 2018. - 576 с.

eltardowut

Отличная статья.