IT-подразделение в любой организации является потребителем бюджета и источником дохода одновременно. Бюджет на информационные технологии каждый год расписывается на несколько десятков статей расходов, доходы же зачастую оказываются неструктурированными, поэтому сложно оценить их роль в достижении бизнес-целей. Понимание масштаба, характеристик и затрат на классифицированные сервисы обеспечивает лучшее управление инфраструктурой и контроль за IT в целом. Поэтому в сегодняшнем материале мы бы хотели поговорить о том, как производится расчет стоимости сервисов и какие инструменты для управления финансами предлагает платформа ServiceNow.

/ Flickr / GotCredit / CC

/ Flickr / GotCredit / CC

Целью финансового менеджмента для IT-сервисов является сохранение приемлемого уровня финансирования для проектирования, разработки и доставки сервисов, отвечающих бизнес-стратегии организации. Также он позволяет достигнуть прозрачности в операциях и предоставить сервис-провайдеру новые возможности по принятию решений.

Financial Management для IT-услуг является частью построения стратегии услуг в ITIL и содержит три процесса: бюджетирование, учет и взимание платы.

Бюджетирование — это процесс планирования доходов и расходов в организации с определением спектра услуг. Планирование выполняется периодически (обычно раз в год), и дает компании возможность отслеживать то, куда тратятся средства. Следующий процесс — это эффективный учет денежных средств. Он позволяет обнаружить области, в которых можно повысить финансовую эффективность, то есть сэкономить. При этом учитываются сразу несколько составляющих стоимости:

Что касается взимания платы, то это процесс, необходимый для доставки сервисов, и отвечающий за определение того, сколько заказчики должны заплатить за услугу (ценообразование) и получение компенсации (выставление счетов).

Таким образом, главными задачами процесса Financial Management становятся: определение IT-услуг, предоставляемых подразделением, разработка методологии расчета стоимости, контроль работы IT-отдела и, наконец, составление бюджета с учетом всех факторов. Поэтому далее мы перейдем к вопросу финансового управления IT и определению стоимости услуг.

Согласно книге ITIL Service Delivery, для оценки стоимости сервиса применяются два подхода: учет затрат по центрам затрат и учет затрат по деятельностям или сервисам. В первом случае все затраты распределяются по клиентам, а итоговая общая стоимость делится между ними поровну. Во втором — все затраты распределяются по услугам: если подсчитать все затраты на сервис, можно определить единицу затрат и использовать ее как инструмент для подсчета потребления услуги каждым заказчиком.

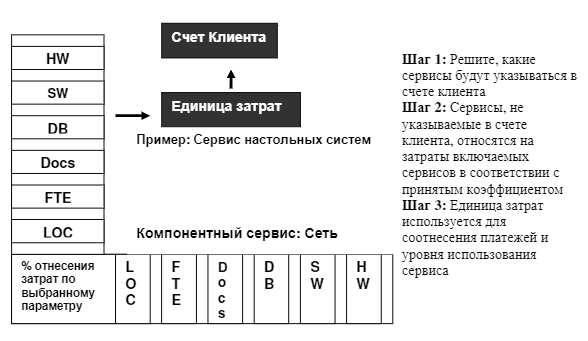

Поскольку компания «ИТ Гильдия» активно внедряет и использует модель управления услугами, рассмотрим вариант расчета затрат по сервисам. Для этого все услуги должны быть определены и опубликованы в каталоге сервисов и указаны в клиентском счете в соответствии с SLA (соглашение об уровне предоставления услуги) и CMDB (для CI). На рисунке ниже показано, как принципы прямых, косвенных и накладных издержек формируют полную картину расчета затрат на услугу.

При установлении косвенных или накладных затрат следует учитывать такой элемент, как компонентные сервисы. Компонентный сервис представляет собой полностью расцененный сервис, который не указывается в явном виде в счетах пользователя или в механизмах возмещения затрат. Поэтому такие сервисы должны учитываться дополнительно. Примером компонентного сервиса может быть сервис передачи данных по сети, если организация решит учитывать затраты на него как накладные или косвенные.

Процесс расчета затрат на сервис состоит из нескольких шагов: определение IT-сервисов и IT-систем, классификация сервисов и моделирование сервисов и систем в CMDB, выбор сервисов и систем, указываемых в счетах пользователя, определение методологии распределения затрат для компонентных IT-сервисов и, наконец, определение единицы затрат для видимых абоненту сервисов на основе способа их использования.

Пример расчета IT-сервиса приведен на схеме ниже. Здесь HW — оборудование, SW — программное обеспечение, DB — базы данных, Docs — документы, контракты, лицензии, FTE — выделенные человеческие ресурсы, а LOC — здания.

Расчет затрат на сервис (источник)

Расчет затрат на сервис (источник)

Вышеприведенная диаграмма показывает два полностью расцененных IT-сервиса, один из которых (настольные системы) включается в счет клиента, а другой рассматривается как компонентный сервис (сеть). Процент от стоимости последнего включается в общую стоимость сервиса настольных систем.

Рассмотрим на примере процесс формирования стоимости сервиса, но с некоторыми допущениями. Безусловно, в неё входит стоимость лицензий приложения, на 100% обеспечивающего этот сервис. Далее следует лицензия на базу данных, которую использует наше приложение. Допустим, что нам требуется 1 из 5 лицензий на БД, поэтому будем учитывать только 20% от общей стоимости. Далее учтем сам сервер, на котором запущено приложение, но на нем стоит еще одно аналогичное приложение, поэтому только 50% его стоимости войдут в стоимость сервиса.

Также учтем стоимость поддержки серверов внешней организацией. Если она поддерживает 4 сервера (и затраты распределяются равномерно), тогда нам нужна только четвертая часть стоимости поддержки. Но из них только 10% будет участвовать в формировании стоимости одного сервиса и 50% от стоимости другого сервиса. Итого получим: 15% = 2,5% (10% от 1/4) + 12,5% (50% от 1/4).

Также необходимо учесть стоимость затрат по работе службы ServiceDesk, будем её считать в равномерной разбивке по сервисам (общее количество которых, предположим, 20), то есть равной 5%. Добавим сюда и связанные оперативные сервисы, например, поддержку сети – это также 5%, если допустить, что затраты равномерно разбиваются по сервисам.

Также приведем общую формулу для расчёта стоимости владения сервисом за требуемый период. Она выглядит следующим образом:

COService = 100%Sla + 50%Ss2 + 20%Sdb + 10%Ss1 + 15%Ssup + 5%Ssd + 5%Snet

В приведенной формуле: Ss1 — стоимость оборудования (Сервер 1), Ss2 — стоимость оборудования (Сервер 2), Sla — стоимость лицензий приложения, Sdb — стоимость лицензий баз данных, Ssup — стоимость поддержки серверов, Ssd — стоимость поддержки SD, Snet — стоимость системного сервиса поддержка сети.

Управление финансами (Financial Management) сделано по типу управления инцидентами, чтобы ИТ-специалистам и менеджерам было удобнее производить операции в привычном интерфейсе. Для расчета стоимости услуг Financial Management в ServiceNow используется несколько процессов. Вот главные из них, для каждого из которых платформа предоставляет готовые инструменты:

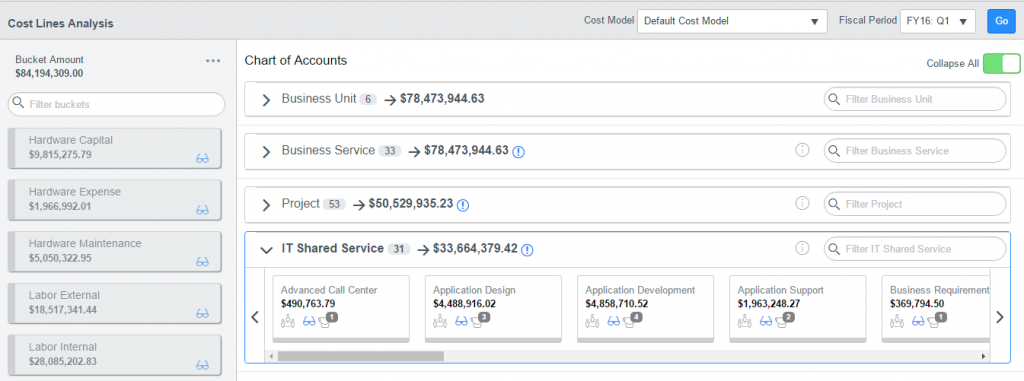

ServiceNow позволяет определять бюджеты и устанавливать суммы на определенный период. Центры затрат могут быть привязаны к бюджетам, чтобы показать фактическую совокупную стоимость всех связанных расходов. В консоли ServiceNow можно выполнять анализ исполняемых бюджетов и производимых затрат.

Для каждой статьи затрат можно получить расширенную информацию, а также детализацию расходов.

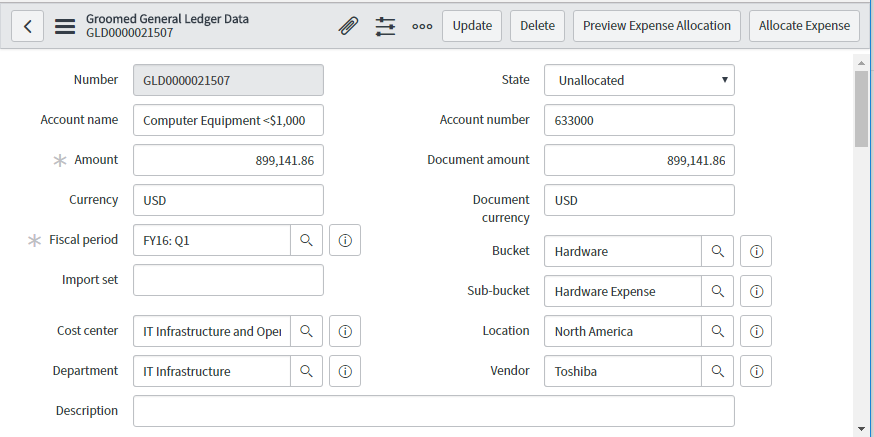

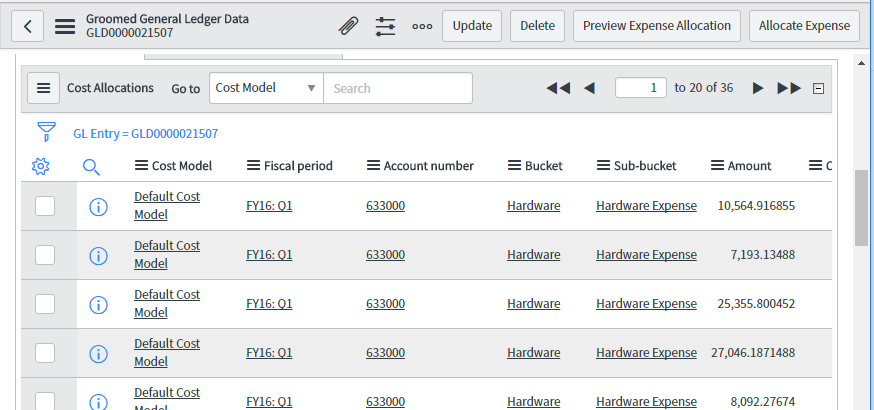

Строки затрат используются для указания издержек по различным видам деятельности. Их можно создать вручную, импортировать в систему или сгенерировать автоматически при запросе услуги пользователем. Совокупность строк затрат может быть использована в выставлении клиенту счета за услуги, которые он использует.

Здесь можно выставить цену за использование предоставляемых услуг. При создании конфигурационной единицы строки затрат создаются автоматически.

Совокупность знаний по расчету затрат на сервис и инструменты ServiceNow позволяют IT-подразделению эффективно планировать и использовать бюджет, а также получать высокую прибыль от предоставляемых услуг. Это лишь основные процессы, которые предоставляет Financial Management ServiceNow. Более подробно о его функциях, установке, настройке и использовании вы можете узнать в библиотеке документации ServiceNow или же обратиться к специалистам компании «ИТ Гильдия» — официальному сертифицированному партнеру ServiceNow.

P.S. Еще несколько материалов по теме из блога «ИТ Гильдия»:

/ Flickr / GotCredit / CCЦелью финансового менеджмента для IT-сервисов является сохранение приемлемого уровня финансирования для проектирования, разработки и доставки сервисов, отвечающих бизнес-стратегии организации. Также он позволяет достигнуть прозрачности в операциях и предоставить сервис-провайдеру новые возможности по принятию решений.

Financial Management для IT-услуг является частью построения стратегии услуг в ITIL и содержит три процесса: бюджетирование, учет и взимание платы.

Бюджетирование — это процесс планирования доходов и расходов в организации с определением спектра услуг. Планирование выполняется периодически (обычно раз в год), и дает компании возможность отслеживать то, куда тратятся средства. Следующий процесс — это эффективный учет денежных средств. Он позволяет обнаружить области, в которых можно повысить финансовую эффективность, то есть сэкономить. При этом учитываются сразу несколько составляющих стоимости:

- Капитальные затраты — покупка того, что станет финансовым активом, например сервера.

- Операционные издержки — затраты на обеспечение работы сервисов — электричество, зарплата сотрудникам и др.

- Прямые затраты — это затраты на предоставление IT-услуги, которые могут быть отнесены к определённому заказчику, проекту и т. п. Например, затраты на эксплуатацию выделенных серверов или покупку лицензий на ПО.

- Косвенные затраты — затраты на предоставление IT-услуги, которые не могут быть полностью отнесены к конкретному заказчику, например покупка общего сервера.

- Постоянные издержки — издержки, величина которых не изменяется с повышением (снижением) интенсивности использования сервиса.

- Переменные издержки — это издержки, величина которых меняется в зависимости от интенсивности использования сервиса.

Что касается взимания платы, то это процесс, необходимый для доставки сервисов, и отвечающий за определение того, сколько заказчики должны заплатить за услугу (ценообразование) и получение компенсации (выставление счетов).

Таким образом, главными задачами процесса Financial Management становятся: определение IT-услуг, предоставляемых подразделением, разработка методологии расчета стоимости, контроль работы IT-отдела и, наконец, составление бюджета с учетом всех факторов. Поэтому далее мы перейдем к вопросу финансового управления IT и определению стоимости услуг.

Расчет стоимости сервиса

Согласно книге ITIL Service Delivery, для оценки стоимости сервиса применяются два подхода: учет затрат по центрам затрат и учет затрат по деятельностям или сервисам. В первом случае все затраты распределяются по клиентам, а итоговая общая стоимость делится между ними поровну. Во втором — все затраты распределяются по услугам: если подсчитать все затраты на сервис, можно определить единицу затрат и использовать ее как инструмент для подсчета потребления услуги каждым заказчиком.

Поскольку компания «ИТ Гильдия» активно внедряет и использует модель управления услугами, рассмотрим вариант расчета затрат по сервисам. Для этого все услуги должны быть определены и опубликованы в каталоге сервисов и указаны в клиентском счете в соответствии с SLA (соглашение об уровне предоставления услуги) и CMDB (для CI). На рисунке ниже показано, как принципы прямых, косвенных и накладных издержек формируют полную картину расчета затрат на услугу.

При установлении косвенных или накладных затрат следует учитывать такой элемент, как компонентные сервисы. Компонентный сервис представляет собой полностью расцененный сервис, который не указывается в явном виде в счетах пользователя или в механизмах возмещения затрат. Поэтому такие сервисы должны учитываться дополнительно. Примером компонентного сервиса может быть сервис передачи данных по сети, если организация решит учитывать затраты на него как накладные или косвенные.

Процесс расчета затрат на сервис состоит из нескольких шагов: определение IT-сервисов и IT-систем, классификация сервисов и моделирование сервисов и систем в CMDB, выбор сервисов и систем, указываемых в счетах пользователя, определение методологии распределения затрат для компонентных IT-сервисов и, наконец, определение единицы затрат для видимых абоненту сервисов на основе способа их использования.

Пример расчета IT-сервиса приведен на схеме ниже. Здесь HW — оборудование, SW — программное обеспечение, DB — базы данных, Docs — документы, контракты, лицензии, FTE — выделенные человеческие ресурсы, а LOC — здания.

Вышеприведенная диаграмма показывает два полностью расцененных IT-сервиса, один из которых (настольные системы) включается в счет клиента, а другой рассматривается как компонентный сервис (сеть). Процент от стоимости последнего включается в общую стоимость сервиса настольных систем.

Рассмотрим на примере процесс формирования стоимости сервиса, но с некоторыми допущениями. Безусловно, в неё входит стоимость лицензий приложения, на 100% обеспечивающего этот сервис. Далее следует лицензия на базу данных, которую использует наше приложение. Допустим, что нам требуется 1 из 5 лицензий на БД, поэтому будем учитывать только 20% от общей стоимости. Далее учтем сам сервер, на котором запущено приложение, но на нем стоит еще одно аналогичное приложение, поэтому только 50% его стоимости войдут в стоимость сервиса.

Также учтем стоимость поддержки серверов внешней организацией. Если она поддерживает 4 сервера (и затраты распределяются равномерно), тогда нам нужна только четвертая часть стоимости поддержки. Но из них только 10% будет участвовать в формировании стоимости одного сервиса и 50% от стоимости другого сервиса. Итого получим: 15% = 2,5% (10% от 1/4) + 12,5% (50% от 1/4).

Также необходимо учесть стоимость затрат по работе службы ServiceDesk, будем её считать в равномерной разбивке по сервисам (общее количество которых, предположим, 20), то есть равной 5%. Добавим сюда и связанные оперативные сервисы, например, поддержку сети – это также 5%, если допустить, что затраты равномерно разбиваются по сервисам.

Также приведем общую формулу для расчёта стоимости владения сервисом за требуемый период. Она выглядит следующим образом:

COService = 100%Sla + 50%Ss2 + 20%Sdb + 10%Ss1 + 15%Ssup + 5%Ssd + 5%Snet

В приведенной формуле: Ss1 — стоимость оборудования (Сервер 1), Ss2 — стоимость оборудования (Сервер 2), Sla — стоимость лицензий приложения, Sdb — стоимость лицензий баз данных, Ssup — стоимость поддержки серверов, Ssd — стоимость поддержки SD, Snet — стоимость системного сервиса поддержка сети.

Инструменты для расчета стоимости услуг в ServiceNow

Управление финансами (Financial Management) сделано по типу управления инцидентами, чтобы ИТ-специалистам и менеджерам было удобнее производить операции в привычном интерфейсе. Для расчета стоимости услуг Financial Management в ServiceNow используется несколько процессов. Вот главные из них, для каждого из которых платформа предоставляет готовые инструменты:

- Бюджетирование — процесс прогнозирования и контроля доходов/расходов средств внутри организации.

- Учет затрат — процесс, который позволяет IT-подразделению компании производить учет расходуемых средств.

- Начисления — процесс выставления клиентам счетов за услуги, которые они использовали.

- Ценообразование — процесс определения цены за услугу, которую предоставляет компания своим клиентам.

Бюджетирование в ServiceNow

ServiceNow позволяет определять бюджеты и устанавливать суммы на определенный период. Центры затрат могут быть привязаны к бюджетам, чтобы показать фактическую совокупную стоимость всех связанных расходов. В консоли ServiceNow можно выполнять анализ исполняемых бюджетов и производимых затрат.

Для каждой статьи затрат можно получить расширенную информацию, а также детализацию расходов.

Бухгалтерский учет и начисления

Строки затрат используются для указания издержек по различным видам деятельности. Их можно создать вручную, импортировать в систему или сгенерировать автоматически при запросе услуги пользователем. Совокупность строк затрат может быть использована в выставлении клиенту счета за услуги, которые он использует.

Ценообразование

Здесь можно выставить цену за использование предоставляемых услуг. При создании конфигурационной единицы строки затрат создаются автоматически.

Совокупность знаний по расчету затрат на сервис и инструменты ServiceNow позволяют IT-подразделению эффективно планировать и использовать бюджет, а также получать высокую прибыль от предоставляемых услуг. Это лишь основные процессы, которые предоставляет Financial Management ServiceNow. Более подробно о его функциях, установке, настройке и использовании вы можете узнать в библиотеке документации ServiceNow или же обратиться к специалистам компании «ИТ Гильдия» — официальному сертифицированному партнеру ServiceNow.

P.S. Еще несколько материалов по теме из блога «ИТ Гильдия»:

- 5 человеческих ресурсов для успешного внедрения ServiceNow

- IT Operations Management – управление ИТ-инфраструктурой

- Как внедрить процесс управления конфигурацией (Configuration Management). Часть 1

- Как внедрить процесс управления конфигурацией (Configuration Management). Часть 2

- Что такое Управление портфелем проектов?

Поделиться с друзьями

paranoya_prod

Откуда взялись такие проценты в формуле?

Udumuth

Это пример расчёта, в котором мы предполагаем насколько услуга использует каждый перечисленный элемент.

it-guild

Спасибо за комментарий, дополнили материал примером. Проценты в формуле подходят для конкретного случая, например, 20% на лицензии БД берутся с допущением того, что необходимо приобрести лишь одну из пяти лицензий